Å─¼F(xi©żn)žø╔²┘N╦«ūā╗»Ęų╬÷ėą╔½Įī┘ār(ji©ż)Ė±▓©äė(d©░ng)Ą─╠žąį

¼F(xi©żn)žøĄ─╔²┘N╦«ĀŅør┐╔ęįķgĮėĄžĘ┤ė││÷ėą╔½Įī┘╩ął÷Ą─Ž¹┘M(f©©i)ĀŅørĪŻ╔²╦«įĮĖ▀šf├„¼F(xi©żn)žøąĶŪ¾įĮŠoŪ╬Ż¼ī”(du©¼)ė┌ėą╔½Įī┘ār(ji©ż)Ė±üĒšf╩Ūę╗éĆ(g©©)└¹║├Ż¼Ę┤ų«└¹┐šĪŻ09─Ļų┴Į±Ż¼ļm╚╗ėą ╔½Įī┘ār(ji©ż)Ė±ę╗┬Ę┼╩╔²Ż¼Ą½╩ŪLME¼F(xi©żn)žø╔²┘N╦«ģs╩╝ĮKŠS│ųį┌žō(f©┤)ųĄŻ¼ę╗ĘĮ├µė╔ė┌╚½Ū“ąįĄ─Į╚┌╬ŻÖC(j©®)ī¦(d©Żo)ų┬╚½Ū“ėą╔½Įī┘╩ął÷Ž¹┘M(f©©i)į÷ķLŠÅ┬²Ż╗┴Ēę╗ĘĮ├µŻ¼ė╔ė┌╚½Ū“ėą╔½Įī┘ ╩ął÷╣®┤¾ė┌Ū¾Ą─Ė±Šų╚įø]ėą░l(f©Ī)╔·┤¾Ą─Ė─ūāŻ¼ļm╚╗ėą╔½Įī┘ār(ji©ż)Ė±ę╗┬Ę╔ŽØqŻ¼Ą½╩ŪČ╝╩Ū╗∙ė┌═Č┘Yš▀ī”(du©¼)Įø(j©®ng)Ø·(j©¼)Ą─śĘė^ŅA(y©┤)Ų┌Ż¼╚½Ū“ėą╔½Įī┘Ą─ąĶŪ¾╚į╚╗▓╗╚▌śĘė^Ż¼ę“┤╦ī¦(d©Żo)ų┬ėą╔½ Įī┘ķLĢr(sh©¬)ķgĄ─ŠS│ų┘N╦«ĀŅæB(t©żi)ĪŻ

ĪĪĪĪę╗Īó╔²┘N╦«╩ŪĘ┤ė│Ž¹┘M(f©©i)ĀŅørĄ─ųžę¬ųĖś╦(bi©Īo)

ĪĪĪĪėą╔½Įī┘Ą─¼F(xi©żn)žø╔²┘N╦«┐╔ęįū„×ķėą╔½Įī┘╩ął÷Ą─╣®æ¬(y©®ng)Č╠╚▒╗“▀^╩ŻĄ─ųžę¬ģó┐╝ųĖś╦(bi©Īo)ų«ę╗ĪŻ╬ęéāšJ(r©©n)×ķ│÷¼F(xi©żn)┤╦¼F(xi©żn)Ž¾Ą─įŁę“╩ŪŻ¼ėą╔½Įī┘Ą─ė├═Š╚šęµÅVĘ║Ż¼Ųõį┌╔· «a(ch©Żn)Īó╔·╗ŅųąĄ─▓╗┐╔╗“╚▒ąį╩╣Ą├ėą╔½Įī┘Ą─Ž¹┘M(f©©i)┴┐ų─Ļį÷╝ėŻ¼┼cŲõ═¼Ģr(sh©¬)Ż¼╣®Įo┴┐ę▓┤¾Ę∙į÷╝ėŻ¼Ą½ė╔ė┌Ė„ŲĘĘNĄ─ė├═Š╝░┘Yį┤ŽĪ╚▒ąįĄ─▓╗═¼Ż¼Ė„éĆ(g©©)ŲĘĘNĄ─▒Ē¼F(xi©żn)ę▓▓╗▒MŽÓ═¼Ż¼ ęįå╬éĆ(g©©)ŲĘĘNĘų╬÷üĒ┐┤Ż║Ń~ū„×ķ┘Yį┤ŽĪ╚▒ąį╔╠ŲĘŻ¼╣®ĮoĖ³╚▌ęū╩▄ĄĮ┘Yį┤Ų┐ŅiĄ─ųŲ╝sŻ¼ę“Č°ār(ji©ż)Ė±Ą─ūā╗»╩▄ąĶŪ¾ūā╗»ė░Ēæ▌^┤¾Ż¼ąĶŪ¾╔Ž╔²Ģr(sh©¬)╣®ĮoĖ·▓╗╔ŽĢ■(hu©¼)įņ│╔ār(ji©ż)Ė±Ą─╝▒äĪ╔Ž ╔²Ż¼Ę┤ų«ätįņ│╔ār(ji©ż)Ė±Ą─╝▒äĪŽ┬ĮĄĪŻČ°õXū„×ķ─▄į┤ąį╔╠ŲĘŻ¼Ųõ╣®Įoų„ę¬╩▄│╔▒ŠĄ─ė░ĒæŻ¼┼cąĶŪ¾įņ│╔Ą─ār(ji©ż)Ė±ūā╗»ŽÓ▒╚Ż¼│╔▒ŠĄ─ūāäė(d©░ng)Ė³×ķŲĮŠÅĪŻ

ĪĪĪĪÅ─Ž┬łDųą╬ęéā┐╔ęį░l(f©Ī)¼F(xi©żn)▀^╚ź╩«─ĻüĒėą╔½Įī┘Ą─ūā╗»ĘŪ│Ż┤¾Ż¼Č°ŪęĖ∙ō■(j©┤)╔²┘N╦«╬ęéā┐╔ęį░čŲõ┤¾¾wĘų×ķ6éĆ(g©©)ļAČ╬Ż©ęįŃ~×ķ└²Ż®Ż¼Ęųäe╩ŪŻ║1Īó2000─Ļ -2004─Ļ─Ļ│§Ą─┴Ń▌SŽ┬ĘĮ▀\(y©┤n)ąąļAČ╬Ż¼ę▓Ę┤ė││÷┤╦ļAČ╬Ą─ėą╔½Įī┘ąĶŪ¾▓╗═·Ż¼ī¦(d©Żo)ų┬¼F(xi©żn)žø╣®æ¬(y©®ng)▀^╩ŻŻ¼ę“Č°ķLĢr(sh©¬)ķgĄ─▒Ż│ų┘N╦«ĀŅæB(t©żi)Ż╗2Īó2004-2005─ĻĄ─┐ņ╦┘ ╔Ž╔²ļAČ╬Ż║╬ęéāšJ(r©©n)×ķ║▄┐╔─▄Ą─įŁę“╩ŪļSų°┘Yį┤ķ_▓╔ų«║¾Ą─╝▒äĪ£p╔┘Ż¼┘Yį┤Ą─ŽĪ╚▒ąįūā╗»ŽÓī”(du©¼)─▄į┤Ą─ūā╗»Ė³×ķäĪ┴ęŻ╗3Īó2006-2007─Ļ7į┬Ą─Ė▀╬╗╗ž┬õĄ─ļA Č╬Ż╗4Īó2007─Ļ-2008─Ļ│§Ąū╝▒╦┘╔ŽØqĄ─ļAČ╬Ż╗5Īó2008─Ļ3į┬-2009─ĻĄ─Į╚┌╬ŻÖC(j©®)ļAČ╬Ż¼Į╚┌╬ŻÖC(j©®)ī¦(d©Żo)ų┬Ė„ć°Įø(j©®ng)Ø·(j©¼)▓Į╚ļĄ═├įŻ¼ąĶŪ¾│ų└m(x©┤)╬«├ęŻ¼ėą╔½ Įī┘╔²┘N╦«ę▓ķLŲ┌▒Ż│ų┘N╦«ĀŅæB(t©żi)Ż╗6Īó2009─ĻęįüĒ╚½Ū“Įø(j©®ng)Ø·(j©¼)ŠÅ┬²Å═(f©┤)╠KĄ─ļAČ╬Ż╗Ė„ć°š■Ė«Š╚╩ąš■▓▀┤┘╩╣╚½Ū“Įø(j©®ng)Ø·(j©¼)Å─Ąū▓┐Ę┤ÅŚŻ¼ŠÅ┬²ū▀ä▌Å═(f©┤)╠Kų«┬ĘŻ¼Č°ėą╔½Įī┘Ą─ąĶ Ū¾ę▓ų▓Į╔²£žŻ¼Ą½╣®┤¾ė┌Ū¾Ą─Ė±Šų╚į╬┤░l(f©Ī)╔·Ė─ūāŻ¼¼F(xi©żn)žø╔²┘N╦«└^└m(x©┤)▒Ż│ų┘N╦«ĀŅæB(t©żi)ĪŻ

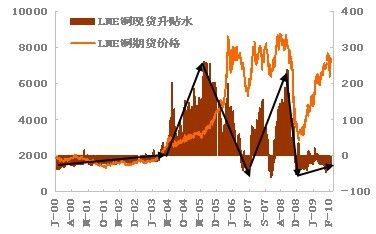

ĪĪĪĪłD▒Ē 1 LME╚²į┬Ń~ār(ji©ż)Ė±┼c¼F(xi©żn)žø╔²┘N╦«»B╝ėłD

ĪĪĪĪ═©▀^ī”(du©¼)╔ŽłDĄ─Ęų╬÷┐╔ų¬Ż¼ė╔ė┌Ń~Ą─ŽĪ╚▒╠žąįŻ¼Ųõį┌ār(ji©ż)Ė±▓©äė(d©░ng)ęį╝░¼F(xi©żn)žø╔²┘N╦«ūā╗»▌^×ķäĪ┴ęŻ¼Č°õXė╔ė┌õXĪóõ\«a(ch©Żn)─▄▀^╩Żå¢Ņ}▌^×ķć└(y©ón)ųžŻ¼Ųõār(ji©ż)Ė±▓©äė(d©░ng)Ę∙Č╚▌^ąĪŻ¼┤¾▓┐ĘųĢr(sh©¬)ķgČ╝▒Ż│ų┘N╦«ĀŅæB(t©żi)ĪŻ

ĪĪĪĪČ■ĪóÄņ┤µ┼c╔²┘N╦«žō(f©┤)ŽÓĻP(gu©Īn)ąį▌^ÅŖ(qi©óng)

ĪĪĪĪÄņ┤µ┐╔ęį┐┤ū„╩Ū╩└Įńėą╔½Įī┘╣®ąĶĄ─Ī░ŪńėĻ▒ĒĪ▒Ż¼Äņ┤µę“╦žę╗ų▒╩ŪĮ³ą®─ĻüĒėą╔½Įī┘│┤ū„Ą─ų„Ņ}ų«ę╗Ż¼═©▀^ī”(du©¼)2000-2010─Ļėą╔½Įī┘Äņ┤µ╝░Ųõ╔² ┘N╦«ū▀ä▌Ą─Ęų╬÷Ż¼╬ęéā░l(f©Ī)¼F(xi©żn)Äņ┤µę“╦ž┤_īŹ(sh©¬)ī”(du©¼)ėą╔½Įī┘ār(ji©ż)Ė±╝░Ųõ╔²┘N╦«Š▀ėą▌^┤¾Ą─ė░Ēæ┴”,Š▀¾w▒Ē¼F(xi©żn)į┌: ė╔ė┌╣®Įo▀^╩Żī¦(d©Żo)ų┬Äņ┤µ┴┐ŠS│ųĖ▀╬╗,ėą╔½Įī┘ār(ji©ż)Ė±ŽÓī”(du©¼)▌^Ą═Ż¼╔²┘N╦«═©│Żį┌┴Ń▌SŽ┬ĘĮ▀\(y©┤n)ąąŻ¼Äņ┤µ║═╔²┘N╦«ūā╗»▌^×ķ├„’@Ż╗Č°ė╔ė┌Ž¹┘M(f©©i)═·╩óÄņ┤µ┴┐į┌Ą═╬╗Ģr(sh©¬),┤╦Ģr(sh©¬)ār(ji©ż)Ė± ŽÓī”(du©¼)į┌Ė▀╬╗▀\(y©┤n)ąą,ė╔ė┌¼F(xi©żn)žøąĶŪ¾ŠoŪ╬Ż¼ėą╔½Įī┘═©│Ż▒Ż│ų╔²╦«ĀŅæB(t©żi)ĪŻ

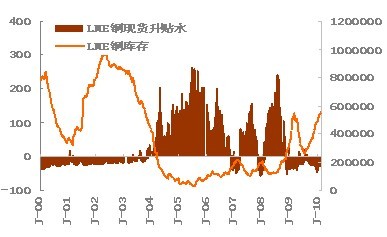

ĪĪĪĪłD▒Ē 2 LMEŃ~¼F(xi©żn)žø╔²┘N╦«╝░Äņ┤µ»B╝ėłD

ĪĪĪĪ═©▀^╔ŽłD┐╔ęį┐┤│÷Ż¼Äņ┤µ┼c╔²┘N╦«žō(f©┤)ŽÓĻP(gu©Īn)ąį▌^ÅŖ(qi©óng)Ż¼╬ęéāšJ(r©©n)×ķ│÷¼F(xi©żn)▀@ĘNŪķørĄ─ų„ę¬įŁę“╩Ūėą╔½Įī┘Ą─┘Yį┤╠žąį┼cĖ„ć°ąĶŪ¾Ą─ĮY(ji©”)║Žįņ│╔Ą─ĪŻÄņ┤µū„×ķĖ„ć°╣®ąĶ Ą─ųžę¬ģó┐╝ųĖś╦(bi©Īo)Ż¼─▄ē“▌^×ķ┐═ė^Ą─Ę┤ė│╚½Ū“Ė„éĆ(g©©)Ģr(sh©¬)Ų┌Ą─šµīŹ(sh©¬)ąĶŪ¾ĪŻÅ──┐Ū░üĒ┐┤Ż¼Į╚┌╬ŻÖC(j©®)Ą─ė░ĒæųØu▀h(yu©Żn)╚źŻ¼Ą½╩ŪĖ„ć°Įø(j©®ng)Ø·(j©¼)╚įį┌Å═(f©┤)╠KļAČ╬Ż¼╦∙ų^Ī░ųąć°ąĶŪ¾Ī▒▓ó▓╗─▄īŹ(sh©¬) ┘|(zh©¼)ąį└Łäė(d©░ng)╚½Ū“Ą─ėą╔½Įī┘Ž¹┘M(f©©i)Ż¼ę“┤╦Ż¼2010─Ļėą╔½Įī┘╚¶Žļčė└m(x©┤)09─ĻĄ─Øqä▌Ż¼ąĶę¬╚½Ū“Įø(j©®ng)Ø·(j©¼)Ą─▀M(j©¼n)ę╗▓ĮĄ─║├▐D(zhu©Żn)Ż¼▀M(j©¼n)Č°└Łäė(d©░ng)╚½Ū“ėą╔½Įī┘Ž¹┘M(f©©i)Ż¼Äņ┤µ┴┐ųØuŽ┬ĮĄęį ╝░ėą╔½Įī┘¼F(xi©żn)žø▒Ż│ų╔²╦«ĀŅæB(t©żi)╗“įS╩Ūėą╔½Įī┘╔ŽąąĄ─ųžę¬Śl╝■ĪŻ─┐Ū░╚½Ū“?q©▒)?/SPAN>Ī░ųąć°ę“╦žĪ▒ę└┘ćąį▌^ÅŖ(qi©óng)Ż¼ę▓┐╔ęį═©▀^Äņ┤µęį╝░╔²┘N╦«Ą─ūā╗»×ķ┼ąöÓ╩ął÷Ą─ųž┤¾▐D(zhu©Żn)š█³c(di©Żn)╠ß ╣®ģó┐╝ĪŻ

ĪĪĪĪ╚²ĪóĮY(ji©”)šōŻ║ėą╔½Įī┘Ė▀╬╗š╩ÄĄ─ū▀ä▌╗“?q©▒)óčė└m(x©┤)

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼ėą╔½Įī┘Ą─ār(ji©ż)Ė±ūā╗»┼c¼F(xi©żn)žø╔²┘N╦«ęį╝░Äņ┤µĀŅør├▄ŪąŽÓĻP(gu©Īn)Ż╗Å─╔Ž╩÷Ęų╬÷┐╔ęį┐┤│÷Ż¼LME¼F(xi©żn)žø╔²┘N╦«ę└┼f▒Ż│ų┘N╦«ĀŅæB(t©żi)Ż¼╝ėų«─┐Ū░ėą╔½Įī┘Äņ ┤µĖ▀Ų¾Ż¼▀@īóĢ■(hu©¼)ī”(du©¼)ėą╔½Įī┘╔Žąąą╬│╔▌^┤¾Ą─ē║┴”Ż¼Ą½╩Ū─┐Ū░š²ųĄ┤║╣Ø(ji©”)▀^║¾ėą╔½Įī┘Ą─é„Įy(t©»ng)Ą─Ž¹┘M(f©©i)═·╝ŠŻ¼╬ęéāšJ(r©©n)×ķ─┐Ū░ėą╔½Įī┘Ė▀╬╗š¹└ĒĄ─┐╔─▄ąį▌^┤¾Ż¼║¾╩ą═Č┘Yš▀╚į ąĶĻP(gu©Īn)ūó╔²┘N╦«╝░Äņ┤µĄ─ūā╗»ŪķørĪŻ

├Ōž¤(z©”)┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l(f©Ī)▓╝š▀ė^³c(di©Żn)Ż¼┼c▒ŠšŠ¤oĻP(gu©Īn)ĪŻ▒ŠšŠ▓ó¤o┴xäš(w©┤)ī”(du©¼)ŲõįŁäō(chu©żng)ąį╝░ā╚(n©©i)╚▌╝ėęįūCīŹ(sh©¬)ĪŻī”(du©¼)▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚(n©©i)╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹ(sh©¬)ąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šł(q©½ng)ūxš▀ģó┐╝Ģr(sh©¬)ūįąą║╦īŹ(sh©¬)ŽÓĻP(gu©Īn)ā╚(n©©i)╚▌ĪŻ▒ŠšŠųŲū„Īó▐D(zhu©Żn)▌dĪó═¼ęŌĢ■(hu©¼)åT░l(f©Ī)▓╝╔Ž╩÷ā╚(n©©i)╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ(r©©n)┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³c(di©Żn)ĪŻ╔Ž╩÷ā╚(n©©i)╚▌āH╣®ģó┐╝Ż¼▓╗śŗ(g©░u)│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’L(f©źng)ļU(xi©Żn)ūįō·(d©Īn)ĪŻ╚ńī”(du©¼)╔Ž╩÷ā╚(n©©i)╚▌ėą╚╬║╬«ÉūhŻ¼šł(q©½ng)┬ō(li©ón)ŽĄŽÓĻP(gu©Īn)ū„š▀╗“┼c▒ŠšŠšŠķL┬ō(li©ón)ŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģf(xi©”)ų·╠Ä└ĒėąĻP(gu©Īn)╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„ĪŻ |