1į┬24╚š-28╚šÕi╩ąų▄įu

ę╗Īóā╚śIą┬┬ä

1Ż«×§┐╦╠m┤¾ą═ĶF║ŽĮ╣żÅSZaporozhyeę╗į┬Ę▌£p«aę╗░ļ

ק┐╦╠mĶF║ŽĮ╔·«a╔╠┬ō║ŽĢ■▒Ē╩ŠŻ¼ė╔ė┌─▄į┤╣®æ¬å¢Ņ}Ż¼×§┐╦╠mĶF║ŽĮ╣żÅSZaporozhyeę╗į┬Ę▌£p«aę╗░ļĪŻ

ZaporozhyeĄžģ^Ą──▄į┤╣®æ¬╔╠Š▄Į^╣żÅS└mūŌ░lļŖšŠŻ¼šJ×ķ╣żÅS▓╗─▄ØMūŃ║Ž═¼║×ėåĄ─150 million kWhĄ──ĻŽ¹║─┴┐ĪŻ▒M╣▄2010─ĻĶF║ŽĮ«a┴┐į÷ķL╚²Ęųų«ę╗Ż¼«a─▄╚į╠Äė┌Ą═╬╗Ż¼ę“┤╦─▄║─ĮĄĄ═ĪŻ

ק┐╦╠mĶF║ŽĮ╔·«a╔╠ģfĢ■Ż©UkrFAŻ®═Ė┬ČŻ¼─Ļ│§ęįüĒŻ¼įō╣żÅS«a─▄ęčÅ─╚ź─ĻĄūĄ─70ŻźĮĄų┴35ŻźŻ¼╗“├┐į┬╝s15,000ćŹĪŻįōę▒¤ÆÅSĄ─ļŖ┴”│╔▒ŠęčĮø╔Ž╔²┴╦UAH0.10-0.12/kWhĪŻ

┼c┤╦═¼Ģrק┐╦╠mūŅ┤¾Ą─ę▒¤ÆÅSNikopolĶF║ŽĮÅSŲ╚ė┌ē║┴”£p╔┘┼┼Ę┼Ż¼▓óūį╔Žų▄ęįüĒ▀MąąŁhŠ│Öz▓ķĪŻ

ק┐╦╠m╚²┤¾║ŽĮÅSNikopol, Zaporozhye║═Stakhanov╩«Č■į┬ĶF║ŽĮ«a┴┐119,600揯¼░³└©79,200ćŹ╣ĶÕiŻ¼21,600ćŹÕiĶF║═18,800╣ĶĶFĪŻ╩«Č■į┬╣ĶÕi╔·«a▌^Ū░ę╗éĆį┬ĘĆČ©Ż¼Č°ÕiĶF«a┴┐═¼▒╚Ž┬ĮĄ2ŻźŻ¼╣ĶĶF«a┴┐▒╚11į┬╔ŽØq10ŻźĪŻ

╩«Č■į┬Ę▌Ą─öĄō■╩╣Ą├2010─Ļ╚²┤¾╣żÅSĶF║ŽĮ┐é«a┴┐▀_1,416,000揯¼▒╚2009Ą─1,021,600ćŹį÷ķL38.6ŻźĪŻ╩«Č■į┬ק┐╦╠mÕiŠ½ĄV«a┴┐153,900揯¼2010─Ļ┐é«a┴┐ĮėĮ³159╚f揯¼▒╚2009─Ļ╠ßĖ▀70.5ŻźĪŻ

2010─ĻĶF║ŽĮų„«aŲĘ╣ĶÕiĄ─«a┴┐╔Ž╔²ĄĮ┴╦940,000揯¼═¼▒╚╚ź─ĻĄ─741,900ćŹį÷ķLĮ³27ŻźĪŻéĆ¾wĶF║ŽĮ║═ÕiĄV╔·«a╔╠Ą─«a┴┐įö┴ą╚ńŽ┬ĪŻ

UkrFA─┐Ū░š²┼c┬╔ĤŲ▓▌╬─Ģ°Ż¼╩╣ק┐╦╠mĄ─╣ĶÕi─▄ē“├Ō163ŻźĄ─Ę┤āAõNČÉ│÷┐┌ĄĮ├└ć°ĪŻ▀@éĆ┼e┤ļŠoļS╚ź─Ļ┼c├└ć°╔╠äš▓┐▀MąąĄ─Į©įOąįėæšōĪŻ

UkrFAł╠ ąą┐é▒OSergei KudryavtsevĖµįVMetal-PagesŻ¼│²┴╦īŹ╩®╩ął÷ārĖ±ėŗ╦Ń╣½╩Į╗∙ĄA╔ŽĄ─ą┬║Ž╝sĄ─ĄūārŻ¼┴Ēę╗╗ųÅ═├ŌČÉ│÷┐┌ĄĮ├└ć°Ą─▀xō±╩Ūė╔ StakhanovĶF║ŽĮÅS╣®æ¬║ŽĮ«aŲĘĪŻįō╣żÅS▓óø]ėą╔µ╝░Å─1994─Ļų┴2004─ĻŲ┌ķgק┐╦╠m╣ĶÕiĄ─Ę┤āAõNČÉš{▓ķŻ¼ę“×ķ╦³āHÅ─2004─Ļķ_╩╝╔·«a╣ĶÕiĪŻ ╚ź─Ļįōę▒¤ÆÅS╔·«a┴╦83,700ćŹĶF║ŽĮĪŻ

═¼ĢrŻ¼įōģfĢ■š²ŠĒ╚ļć°ā╚║═▀M┐┌«aŲĘĄ─ārĖ±æŻ¼▀M┐┌žø╬’ĮĄĄ═┴╦ārĖ±ĪŻįōģfĢ■š²£╩éõŠ═š■Ė«øQČ©ī”▀M┐┌ĄĮק┐╦╠mĄ─╣ĶÕi▓╗š„╩šĘ┤āAõNČÉ╔Ļšł╦ŠĘ©īÅ▓ķĪŻ

Kudryavtsev šfŻ¼12į┬25╚šš■Ė«į┌╣┘ĘĮ╣½ł¾╔Ž╣½▓╝øQČ©▓╗▓╔╚Ī┤ļ╩®Ż¼╚╗Č°ĮøØ·▓┐šJČ©ū÷│÷Ą─øQČ©ø]ėą└Ēė╔ĪŻ╬ęéāęčĮø£╩éõ╠ß│÷╔ŽįVŻ¼║▄┐╔─▄╠ßĮ╗Ę©į║īżŪ¾╦ŠĘ©īÅ▓ķĪŻ

╚ź─ĻŻ¼×§┐╦╠mÅ─Ė±¶ö╝¬üåŻ¼ėĪČ╚Ż¼─ŽĘŪŻ¼╣■╦_┐╦╦╣╠╣Ż¼Ēnć°║═¢|ÜWĄ─▀M┐┌┴┐į÷╝ėŻ¼ć°ā╚╔·«a╔╠▒¦į╣šfŻ¼ć°ā╚╩ął÷Ę▌Ņ~įŌ╩▄ōp╩¦Ż¼Ų╚╩╣╦¹éāĮĄĄ═«a─▄ĪŻ

2Ż«Žµ╠ČļŖ╗»Ż║ÕiĄV┘Yį┤ūó╚ļĦüĒĖ▀├½└¹┐šķg

2011─Ļ 1į┬26╚šŻ¼╣½╦Š░l▓╝╣½ĖµŻ║ČŁ╩┬Ģ■Š═öMĘŪ╣½ķ_░ląą╣╔Ų▒─╝╝»┘YĮ┘Å┘I┤¾╣╔¢|Žµ╠ČļŖ╗»Ż©002125Ż®╝»łFÕiĄV╝░ÕiĘ█╝ė╣żŽÓĻP┘Y«a╩┬ĒŚŻ¼ą┬║×╩ā╔ĒŚĪČ┘Y«a▐Dūī ģfūhų«ča│õģfūhĪĘŻ¼ų„ę¬ā╚╚▌╩ŪŻ║1Īóś╦Ą─┘Y«aĮ╗ęūārĖ±š{£p×ķ182Ż¼544Ż¼600į¬Ż╗2ĪóŽÓĻPŲ┌ķg─┐ś╦┘Y«aĄ─└¹ęµį┌┤¾╣╔¢|ŽĒėą║¾Ż¼īó═¼ĢrĄ╚Ņ~š{£p─┐ś╦┘Y «aĄ─Į╗ęūārĖ±ĪŻ╔Ž╩÷ā╔ĒŚģfūhīó╠ßšł┼RĢr╣╔¢|┤¾Ģ■īÅūhĪŻ

▒Š┤╬ą┬║×╩Ą─ča│õģfūhŻ¼¾w¼F┴╦▒Š┤╬ĘŪ╣½ķ_░ląą╔µ╝░ĻP┬ōĮ╗ęū│õĘųū±čŁ╣½į╩Īó║Ž└ĒĄ─įŁätŻ¼Ė³é„▀f│÷ŽÓĻP╩┬ĒŚš²į┌═Ų▀MĄ─ĘeśOą┼╠¢ĪŻ╣½╦Š╩Ū╚½Ū“╔·«aęÄ─ŻūŅ┤¾Ą─ļŖĮŌČ■ č§╗»Õi╔·«aŲ¾śIų«ę╗Ż¼ų„ꬫaŲĘ╩Ūė├ė┌õōĶFąąśIĄ─Įī┘Õi║═ė├ė┌ę╗┤╬ļŖ│ž║═Č■┤╬õćļŖĄ─ļŖĮŌČ■č§╗»ÕiĪŻ▒Š┤╬öMĘŪ╣½ķ_░ląą▓╗│¼▀^2400╚f╣╔ė├ė┌┘Å┘I┤¾╣╔¢|Ą─Õi ĄVŻ¼īó╩╣╣½╦Š═╗ŲŲ┘Yį┤Ų┐ŅiŻ¼ėąą¦╠ß╔²├½└¹╦«ŲĮŻ¼▓óį÷ÅŖ╔Ž╩ą╣½╦Š¬Ü┴óąįĪŻ┤╦═ŌŻ¼╣½╦Š┤¾┴”░lš╣Õi╦ßõćė├Č■č§╗»ÕiŻ¼įō«aŲĘ10000 ćŹ/─ĻĄ─╝╝Ė─ĒŚ─┐ŅAėŗė┌2011─Ļ«a╔·ą¦ęµĪŻĮī┘ÕiĘĮ├µŻ¼ć°╝ę╠¦Ė▀£╩╚ļķTÖæīó╩╣ąąśI╝»ųąČ╚╠ßĖ▀Ż¼╣½╦Š«a─▄ę▓īóĄ├ĄĮėąą¦ßīĘ┼ĪŻ╬ęéā┐┤║├╣½╦Šį┌Õi╦ßõćė├Č■č§╗» ÕiĄ─░lš╣Ū░Š░Ż¼ęį╝░ÕiĄV┘Yį┤ūó╚ļĦüĒĄ─Ė▀├½└¹┐šķgŻ¼Į©ūh═Č┘Yš▀ĘeśOĻPūóĪŻ

3Ż«┐”¹£┬Ī2011─Ļ╝ė┤¾░lš╣ÕiĄVķ_▓╔Ą╚ĒŚ─┐

┐”¹£┬Ī2011─Ļīóųž³c░lš╣Ą─┤¾ą═╣żĄVĒŚ─┐ė┌1į┬21╚š╣½▓╝Ż¼╦³éā╩Ūķ_░lČ„┐©─Ę╝{Ż©NkamounaŻ®Ą─ŌƵćÕiĄVŻ¼┐”¹£┬ĪĶFśI╣½╦Šī”─Ę░═└Ł─Ę Ż©MbalamŻ®ĶFĄVīŹ╩®ķ_▓╔Ż¼┐”¹£┬Ī░óõX├ū╝{╣½╦Š½@Ą├░ó▀_±R═▀(Adamaoua)õXĄ\═┴ĄVĄ─ķ_▓╔ÖÓĪŻ«öĄž╚╦├±ī”▀@ą®ĒŚ─┐╔Ž±R╝─ėĶ║±═¹Ż¼ŽŻ═¹ęį┤╦Ħäė«ö ĄžĮøØ·░lš╣ĪŻ

1į┬ 21╚šŻ¼┐”¹£┬Ī╣żśIĪóĄVśI┼c╝╝ągķ_░l▓┐Ż©MINIMIDTŻ®▓┐ķLį┌┐╦└’▒╚╔Ņ╦«Ė█Īó┬Ī┼╦┐©Ā¢┤¾ē╬Īó┬³ŠS╚RļŖšŠåóäė£╩éõĢ■╔Ž░l▓╝Ą─▀@ą®ą┼ŽóŻ¼┐”¹£┬Ī╣żĄV▓┐īó×ķ▀@ą®┤¾ą═ĒŚ─┐╠ß╣®┴╝║├Ą─Śl╝■Ż¼┤┘▀M▀@ą®ĒŚ─┐▒M┐ņ╔Ž±RŻ¼═¼Ģr┐”╣żĄV▓┐īóęį┤╦×ķ╗∙ĄA═Ųäė┐”¹£┬Ī┤¾ą═╣żśIĒŚ─┐░lš╣Ż¼Į©│╔ÄūéĆĘŪų▐ųą▓┐Ąžģ^ėąĖéĀÄ┴”Ą─╣żśIųąą─ĪŻ

2011─ĻŻ¼┐”¹£┬Ī╣żśIĪóĄVśI┼c╝╝ągķ_░l▓┐▀Ćīó蹊┐į┌┐╦└’▒╚Į©įO╗»Ę╩ÅSĒŚ─┐Ż¼Į©įO░Ż┤·░ó╝╝ągųąą─ęį╝░åóäė┐”¹£┬Ī³SĮā”éõÄņĒŚ─┐Ż¼▀Ćę¬čąŠ┐┐”¹£┬ĪūžÖ░ė═ĒŚ─┐Ż¼╠ßĖ▀įōąąśI╔·«a┴”║═ĖéĀÄ┴”ĪŻ

Č■ĪóļŖĮŌÕi

▒Šų▄ļŖĮŌÕiārĖ±Ė▀╬╗│ųĘĆŻ¼╩ął÷▒Ē¼FŲĮĄŁŻ¼│╔Į╗╝░ąĶŪ¾▌^╔┘Ż¼«öŪ░─ŽĘĮārĖ±18700-18800į¬/揯¼ļŖĮŌÕiÅS╝ęł¾ār┌ģė┌ĘĆČ©Ż¼▓©äė▌^ąĪĪŻ

▒Šų▄ļŖĮŌÕi╩ął÷ŲĮĘĆ▀\ąąŻ¼ārĖ±ūā╗»▓╗┤¾Ż¼│╔Į╗┴┐▒Ż│ųĄ═╬╗Ż¼įŁ┴ŽĄ─ārĖ±▒Ż│ųĖ▀╬╗ĪŻ«öŪ░ė░ĒæÅS╝ę│÷žøęŌŽ“Ą─ūŅ┤¾ę“╦ž╚į╚╗╩Ū┘YĮå¢Ņ}Ż¼╗∙▒Š┐╔ęįÜwė┌ā╔éĆĘĮŽ“Ż¼ėą┘YĮē║┴”Ą─Ų¾śIįĖęŌĄ═ār│÷žø×ķ┴╦╩š╗ž┘YĮŻ¼Č°¤o┘YĮē║┴”Ą─Ų¾śIł¾ār▌^łį│ųĪŻ╣Ø║¾▓╗õPõōąąŪķķ_╩╝║├▐DŻ¼▓óŪęį┌ų«║¾Ą─3-4į┬ėŁüĒé„Įy═·╝ŠŻ¼ę“┤╦╩ął÷ČÓöĄ╚╦ī”ė┌┤║╣Ø║¾Ą─╩ął÷┐┤║├ĪŻ─┐Ū░ć°ā╚ļŖĮŌÕiš¹¾w«a─▄▌^┤¾Ż¼─Ļ║¾Ą─ąąŪķūā╗»▀ĆąĶųž³cģó┐╝ąąśIķ_╣ż┬╩ĪŻ

ō■┴╦ĮŌŻ¼▒Šų▄╩ął÷│╔Į╗▒╚▌^ŪÕĄŁŻ¼ųžæcąŃ╔Į╝░║■─ŽéĆäeĄžģ^ėąĄ═ār│╔Į╗ŪķørŻ¼▓╗▀^│╔Į╗ārĖ±▓╗Ą═ė┌18600į¬/揯¼▓óŪę│╔Į╗┴┐║▄ąĪĪŻ

įŁ┴ŽĘĮ├µŻ¼▒Šų▄╠╝╦ßÕiĄVārĖ±╗∙▒Š▒Ż│ųĘĆČ©Ż¼▓©äė║▄ąĪŻ¼╩ął÷ąĶŪ¾╗∙▒Š┼c╔Žų▄│ųŲĮŻ╗«öŪ░98%Č■č§╗»╬°╩ął÷ł¾ārį┌700-720į¬/Ū¦┐╦ĪŻ╩▄¼FžøŠoÅłÄ¦äėŻ¼Į³Ų┌MB╬°Ę█ārĖ±│ų└mĖ▀═”į┌46-52├└į¬/░§Ą─ĪŻ═Ō▒P╬°Ę█ārĖ±│ų└m┼╩╔²Ż¼ć°ā╚╬°Ę█╩ął÷į┌┤║╣Ø┼RĮ³Ų┌ķg▓╔┘ÅĘ┼ŠÅŻ¼Č■č§╗»╬°ārĖ±Ģ║ĢrĘĆČ©Ż¼║¾Ų┌ū▀ä▌╚į╚╗┐┤║├Ż¼ėą┤²ė^▓ņĪŻ

╚½ć°ų„ꬥžģ^ļŖĮŌÕiārĖ±ū▀ä▌łDŻ©2011.1.24-2011.1.28Ż®

╚²ĪóÕi║ŽĮĪó▀M┐┌ÕiĄV

1. Õi║ŽĮąąŪķ

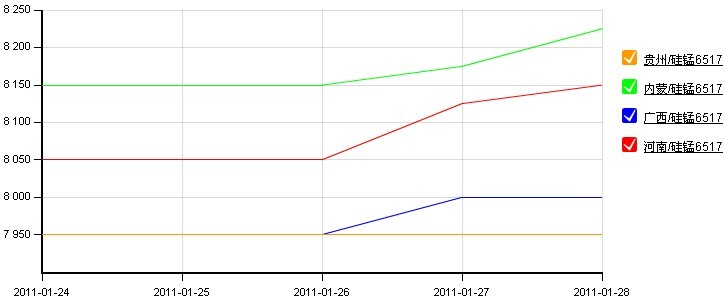

▒Šų▄Õi║ŽĮārĖ±š¹¾w┌ģĘĆŻ¼ų▄╚²ķ_╩╝╩ął÷┐┤ØqÕi║ŽĮārĖ±Ą─ÜŌĘš▒╚▌^├„’@Ż¼ąąŪķę▓│÷¼F┴╦ąĪĘ∙Ą─▓©äėŻ¼┐é¾wĄ─│╔Į╗┴┐▓╗ČÓŻ¼ąĶŪ¾ŽÓ▒╚╔Žų▄ūā╗»ę▓▓╗┤¾ĪŻ─┐Ū░─ŽĘĮ╣ĶÕi6517ārĖ±į┌7900-8200į¬/揯¼╣ĶÕi6014ārĖ±į┌7000-7200į¬/揯¼╣ĶÕi6517│÷┐┌FOBł¾ār1450-1500├└į¬/揯¼╣ĶÕi 6014│÷┐┌FOBł¾ār1260-1300├└į¬/ćŹĪŻ

▒Šų▄Ż¼ć°ā╚╣ĶÕi║ŽĮĄ─ØqārŲ┌═¹įĮüĒįĮ┤¾Ż¼«öŪ░¼Fžø┘Yį┤┴„═©▓╗ČÓŻ¼╣ĶÕi6014ārĖ±ąĪĘ∙╔Žš{ĪŻ▒Šų▄õōÅSī”╣ĶÕi║ŽĮĄ─šąś╦ČÓöĄų╗╩Ūėąįā▒PŻ¼▓╔┘ÅārĖ±Ą─ū▀ä▌▀Ćėą┤² ė^▓ņĪŻō■┴╦ĮŌŻ¼─┐Ū░─ŽĘĮÕi║ŽĮÅS═Ż«a▌^ČÓŻ¼ć°ā╚╣ĶÕi║ŽĮ¼Fžø╩ął÷╣®æ¬Ų½ŠoŻ¼▒▒ĘĮĄžģ^╣ĶÕiārĖ±┬įėą╔Žš{Ż¼ų„ę¬▀Ć╩Ū¼Fžø┘Yį┤▓╗ūŃĪŻ┤║╣ØįĮüĒįĮĮ³Ż¼ėąžøĄ─║ŽĮÅS ╝ęŠ∙Žļ░čÄņ┤µĘ┼ĄĮ╣Ø║¾į┘õN╩█Ż¼Į³Ų┌Ą─╩ął÷│╔Į╗┴┐ļyėą┤¾Ę∙į÷╝ėŻ¼ŅAėŗ┤║╣ØŪ░╣ĶÕi║ŽĮąąŪķš¹¾w┌ģĘĆŻ¼ārĖ±╗“ėąąĪĘ∙╔Žš{ĪŻ

1į┬Ę▌õōÅSĄ─šąś╦ārĖ±Ųš▒ķŲ½Ą═Ż¼╣ĶÕi║ŽĮÅS╔╠Ųš▒ķ╣®žø┴┐Ų½╔┘Ż¼╔§ų┴ėą▓╗╣®žøĄ─ŪķørŻ¼õōÅS1į┬Ę▌Ą─▓╔┘Å┴┐ļy├Ō│÷¼F▓╗ūŃŻ¼ė╔┤╦┐╔ęį═Ų£y2į┬Ę▌Ą─õōÅSšąś╦ārĖ±╗“ėą╔Ž š{ĪŻÅ─«öŪ░õōÅSšąś╦Ūķør┐┤Ż¼õōÅS╔Žš{╣ĶÕi║ŽĮšąś╦ārĖ±▀Ć▓╗╩Ū║▄├„’@Ż¼┤║╣Ø┼RĮ³ę▓╩ŪõōÅS▓╔┘Åār▓╗Š▀╬³ę²┴”Ą─ę╗éĆįŁę“ĪŻ░░õō2į┬Ę▌ī”╣ĶÕi6517Ą─▓╔┘Åār×ķ 8200į¬/揯¼┼c1į┬Ę▌ŽÓ═¼Ż╗Ų╝ÓlõōĶF2į┬Ę▌ī”╣ĶÕi6517Ą─▓╔┘Åār×ķ8150į¬/揯¼┼c1į┬Ę▌ŽÓ═¼ĪŻ

▒Šų▄ÕiĶFąąŪķę▓▌^×ķĘĆČ©Ż¼╩ął÷é„│÷éĆäeÅS╝ęąĪĘ∙╔Žš{ÕiĶFārĖ±Ą─Ž¹ŽóŻ¼ė╔ė┌─┐Ū░┼RĮ³┤║╣ØŻ¼▓╗╔┘ÕiĶFÅS╝ęĘŌ▒P═Żų╣│÷žøŻ¼Č°ŪęČÓöĄ╚╦▒╚▌^┐┤║├╣Ø║¾ąąŪķŻ¼▒M╣▄«öŪ░╩ął÷│╔Į╗┴┐║▄╔┘Ż¼Ą½ę╗ą®ÅS╝ę▀Ć╩Ūįć╠Įąį╔Žš{ārĖ±ĪŻ

╚½ć°ų„ꬥžģ^Õi║ŽĮū▀ä▌łDŻ©2011.1.24-2011.1.28Ż®

2.ÕiĄV╝░═Ō▒PąąŪķ

|

ŲĘĘN |

ęÄĖ± |

Ė█┐┌▄ć░ÕŻ©į¬/Ė╔ćŹČ╚Ż® |

«aĄž |

éõūó |

|

ŃtĄV |

CrŻ║42%ēKĄV |

75 |

═┴Č·Ųõ |

▀BįŲĖ█Īó╠ņĮ“Ė█ |

|

ŃtĄV |

CrŻ║40%ēKĄV |

71 |

±R▀_╝ė╦╣╝ė |

╔Ž║ŻĖ█ |

|

ŃtĄV |

CrŻ║40%Š½ĄV |

59 |

─ŽĘŪ |

▀BįŲĖ█Īó╔Ž║ŻĖ█ |

|

ŃtĄV |

Cr:48%Š½ĄV |

70 |

═┴Č·Ųõ |

╔Ž║ŻĖ█ |

|

ŃtĄV |

Cr:47%Š½ĄV |

64 |

±R▀_╝ė╦╣╝ė |

╔Ž║ŻĖ█ |

|

ÕiĄV |

Mn:49.78%ēKĄV |

64 |

░─┤¾└¹üå |

╠ņĮ“Ė█ |

|

ÕiĄV |

Mn:45%ēKĄV |

54 |

░═╬„ |

╠ņĮ“Ė█ |

|

ÕiĄV |

Mn:35% Fe:20% ēKĄV |

48 |

░─┤¾└¹üå |

╠ņĮ“Ė█ |

|

ÕiĄV |

Mn:31% Fe:20%ēKĄV |

46 |

░─┤¾└¹üå |

▀BįŲĖ█ |

|

ÕiĄV |

Mn:46%ūčĄV |

54 |

─ŽĘŪ |

▀BįŲĖ█ |

ųąõōĀt┴ŽėąŽ▐╣½╦Š--║ŽĮĄV├┐ų▄ārĖ±ģR┐é▒ĒŻ©2011.1.24-1.28Ż®

▒Šų▄╩Ū┤║╣ØŪ░Ą─ūŅ║¾ę╗ų▄Ż¼Ė„ÅS╔╠Ę┼╝┘į÷╝ėŻ¼ĘŌ▒PŪķørųØu’@¼FŻ¼Ė█┐┌ÕiĄVĄ─│╔Į╗┴┐▀Mę╗▓Į£p╔┘Ż¼ė╔ė┌╝┤īó▀^─ĻŻ¼▓╗╣▄╩ŪÕiĄV▀Ć╩ŪÕi║ŽĮŻ¼ārĖ±▓©äėĘ∙Č╚Č╝┤¾┤¾£p╔┘Ż¼▓╗╣▄╩Ū┘I╝ę▀Ć╩Ū┘u╝ęŻ¼Į╗ęūĄ─ĘeśOąįČ╝▌^╚§Ż¼╩ął÷š¹¾w▒Ē¼FŲĮņoĪŻ

─┐Ū░▀M┐┌ÕiĄV╩ął÷▒Ż│ųĘĆČ©Ż¼Äņ┤µ┴┐ūā╗»▓╗┤¾ĪŻō■║ŻĻPöĄō■’@╩ŠŻ¼2010─Ļ12į┬ųąć°ÕiĄV▀M┐┌┴┐▀_ĄĮ116╚fćŹū¾ėęŻ¼×ķ╚½─Ļå╬į┬ūŅĖ▀Ż¼ŲõųąŻ¼░─┤¾└¹üåÕiĄV▀M┐┌ 410,369.354揯¼ŽÓ▒╚11į┬Ę▌į÷╝ė76019.392揯╗╝ė┼ŅÕiĄV▀M┐┌157,139.966揯¼ŽÓ▒╚11į┬Ę▌į÷╝ė 84851.48揯╗░═╬„ÕiĄV▀M┐┌123,973.597揯¼ŽÓ▒╚11į┬Ę▌į÷╝ė21540.781ćŹĪŻ─ŽĘŪÕiĄVĪó╝ė╝{ÕiĄVĪóŠÆĄķÕiĄVĄ╚▀M┐┌┴┐ėą╦∙£p╔┘ĪŻ

╦─Īóć°ļHąąŪķ╗žŅÖ

Õi║ŽĮĘĮ├µŻ¼ÜW├└ī”ė┌Õi║ŽĮĄ─ąĶŪ¾╚į╚╗▌^Ą═Ż¼╩ął÷╚▒Ę”╔ŽØqäė┴”Ż¼Č╠Ų┌ā╚╬┤üĒÜW├└Õi║ŽĮū▀ä▌▀Ć╩Ū┐┤ĘĆŻ¼ārĖ±▓©äė▌^ąĪĪŻ

ļŖĮŌÕiĘĮ├µŻ¼«öŪ░ųąć°│÷┐┌ļŖĮŌÕiFOBārĖ±└^└m╬╗ė┌3550-3600├└į¬/ćŹĪŻė╔ė┌│÷┐┌ł¾ārĖ▀Ż¼ć°═ŌąĶŪ¾▓╗╝čŻ¼ļŖĮŌÕi│÷┐┌╩ął÷└^└m▒Ē¼FŲĮĄŁĪŻ

ć°ļH╩ął÷Ż¼Ė∙ō■MBėóć°Įī┘ī¦ł¾ūŅą┬ł¾ārŻ¼ļŖĮŌÕił¾3300-3450├└į¬/揯¼ÜWų▐Ė▀╠╝ÕiĶFł¾1100-1150ÜWį¬/ćŹ(║¼╠╝7.5%Ż¼║¼Õi78%Ż¼ś╦ £╩╝ēÜWų▐«a)Ż¼├└ć°Ė▀╠╝ÕiĶFł¾1330-1360├└į¬/ķLćŹ(║¼╠╝7.5%Ż¼║¼Õi78%Ż¼ś╦£╩╝ēŻ¼ŲźŲØ▒żé}ÄņĮ╗žøār)Ż¼ÜWų▐╣ĶÕił¾1020-1100ÜWį¬ /ćŹ(║¼╣Ķ14-25%Ż¼║¼Õi65-75%Ż¼ēKĀŅŻ¼ÜWų▐╩ął÷Į╗žøār)Ż¼Š∙┼cŪ░┤╬│ųŲĮĪŻ

╬ÕĪóŽ┬ė╬ąąŪķ

1.▓╗õPõōąąŪķ

1į┬27╚šéɵćļŖ3Øq90Ż¼╩š26700Ż¼ĮY╦Ńār26800Ż¼Äņ┤µ135186į÷324Ż¼ł÷ā╚µćĄ°5Ż¼╩š26495ĪŻ

▒Šų▄¤oÕa┬ō▒Ŗ201/2BŠĒęÄĖ±1mmų▄Š∙ār13260į¬/ćŹ,ų▄ūŅĖ▀ār13300į¬/ćŹ,ų▄ūŅĄ═ār13200į¬/ćŹĪŻ▒Šų▄¤oÕa╩ął÷┬ō▒Ŗ200ŽĄ┘Yį┤ū▀ä▌čė └m╔Žų▄═”ØqæBä▌Ż¼ė╔ė┌¤oÕa╩ął÷200ŽĄ░ÕŠĒ╩ął÷═ČĘ┼ŽÓ▒╚ė┌300ŽĄ░ÕŠĒ▀h▀h▓╗ūŃŻ¼─ĻĻPĄ─▒ŲĮ³ūī╩ął÷Äņ┤µ▓╗ūŃĄ─ųąķg╔╠╝▒ė┌éõžøŻ¼Å─Č°┤┘│╔┤·└Ē╔╠Ą─│╔Į╗į┌─ĻŪ░ Ą─ūŅ║¾ę╗ų▄╚į┼f▒Ē¼F╗Ņ▄SĪŻ╩▄│╔Į╗Ą─ų¦ō╬Ż¼╩ął÷ī”─Ļ║¾201└õŠĒąąŪķĄ─▌^Ų┌═¹Ż¼ę“┤╦¤oÕa╩ął÷201└õŠĒį┌Üq─®ėŁüĒūŅ║¾ę╗▓©ąĪĘ∙╔ŽØqąąŪķĪŻ

2.õō▓─ąąŪķ

ō■ųąõōģfĮyėŗöĄō■Ż¼2011─Ļ1į┬╔Žč«ųž³cŲ¾śI┤ųõō«a┴┐1512╚f揯¼ŅAėŗ╚½ć°┤ųõō«a┴┐×ķ1794╚fćŹĪŻī”æ¬╚šŠ∙┤ųõō«a┴┐Ęųäe×ķ151╚fćŹ/╚š║═179╚fćŹ /╚šŻ¼į÷Ę∙×ķ3.5ŻźŻ¼▀@šf├„õō«a┴┐╝ė╦┘╗ųÅ═ĪŻė╔ė┌Į³Ų┌õōār├„’@╔ŽØqŻ¼õōÅS╔·«aĘeśOąį├„’@╠ßĖ▀Ż╗┴Ē═Ōą┬─Ļį¬į┬õōÅS═©│ŻūĘŪ¾╔·«aĮøĀIĄ─Ī░ķ_ķT╝tĪ▒Ż¼ŅAėŗ1į┬╚šŠ∙┤ųõō«a┴┐ėą═¹│¼▀^180╚fćŹ/╚šĪŻ

╚šŪ░Ż¼ė╔╚½Ū“16╬╗õōĶFąąśIīŻ╝ę×ķŲõ╠ß╣®Ą─ę╗ĮMŅA£yöĄō■’@╩ŠŻ¼õōĶFārĖ±į┌2011─Ļīóų┴ČÓ╔ŽØq66%Ż¼▀@ĘNØqĘ∙į┌▀^╚ź70─Ļā╚āHĮøÜv▀^ę╗┤╬ĪŻīŻ╝ę▀ĆŅAėŗŻ¼Į± ─Ļ╚½Ū“õō«a┴┐īóį÷ķL6.2%Ż¼ų┴╝s├■15ā|揯¼ųąć°õō«a┴┐į÷ķLīó▀_ĄĮ5.2%Ż¼╩└ĮńŲõ╦³ĄžĘĮīóį÷ķL7%ĪŻ┼c┤╦═¼ĢrŻ¼░─ų▐║ķ╦«╠¦╔²╚½Ū“Į╣├║ārĖ±Ż¼ęį╝░ėąĻPĶF ĄV╩»╣®Įo╔╠═ŲäėĄVārį┬Č╚Č©ārŻ¼▓óĖ³┤¾│╠Č╚Ą─╔Žš{ą┬ę╗╝ŠārĖ±Ą─Ž¹Žóę▓īė│÷▓╗ĖFĪŻ

─┐Ū░ć°ā╚Į©▓─╩ął÷╗∙▒Š╠Äė┌ą▌╩ąĀŅæBŻ¼Į^┤¾▓┐Ęų╩ął÷ł¾ār│ųĘĆŻ¼▓┐ĘųĄžģ^ę“õōÅSąĪĘ∙╔Žš{ÅSārŻ¼Ä¦äė╩ąār┬įėą└mØqĪŻėąār¤o╩ąĄ─ĀŅæBę└┼f▒Ż│ųĪŻ─ĻĻP┼RĮ³Ż¼╩ął÷īóļyį┘ ėą╦∙ūāäėĪŻį┌Ī░ć°░╦ŚlĪ▒Ą─ē║┴”Ž┬Ż¼Į±Ė„ĄžĘ┐Ąž«aśI│÷¼Fę╗ą®╩šŠoĄ─█EŽ¾Ż¼Įo─Ļ║¾Ą─õō▓─╩ął÷┬±Ž┬ļ[╗╝ĪŻÅ──┐Ū░Ūķør┐┤Ż¼─Ļ║¾Č╠Ų┌Ż¼╩ął÷▀Ćīóęį╣Ø╚šÜŌĘš×ķų„Ż¼║¾ļS ų°ąĶŪ¾Ą─Ė·▀MĘ”┴”Ż¼ęį╝░┘YĮ├µĄ─╩šŠoŻ¼╩ąār╗“ėą╦╔äėĪŻ

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„ĪŻ |