ėą╔½Įī┘ŽÓī”ārĖ±įu╣└

ėą╔½Įī┘Ų┌žø╩ął÷░lš╣ų┴Į±,ą╬│╔┴╦ę╗éĆŽÓī”═Ļ╔ŲĄ─╩ął÷,ī”ė┌ėą╔½Įī┘Ą─蹊┐ę▓╗∙▒Šą╬│╔┴╦ę╗╠ū╝┤│╔Ą─¾wŽĄ,═¼Ģr├┐éĆū÷蹊┐Ą─╚╦ę▓Ģ■ėąūį╝║¬Ü╠žĄ─ĘĮĘ©╗“ęŖĮŌ,▒╚╚ńėąą®╚╦┴ĢæTė┌Å─╗∙▒Š├µ╚źčąŠ┐,ėąą®╚╦ätĢ■Å─Į╚┌ī┘ąį╔Ž╚źčąŠ┐,▀Ćėąą®╚╦┐╔─▄īŻūóė┌╝╝ągĘų╬÷,╬ęéāę▓┐╔ęįīóųTČÓę“╦žŠC║ŽŲüĒą╬│╔ę╗╠ū蹊┐¾wŽĄĪŻį┌▒Š╬─ųą,╣Pš▀ćLįćÅ─Į©┴ó─Żą═Ą─ĮŪČ╚üĒŅA£yėą╔½Įī┘ārĖ±Ą─ū▀ä▌ĪŻ

╩ūŽ╚,╬ęéāąĶ꬚ę│÷ėą╔½Įī┘ārĖ±Ą─ŽÓĻPė░Ēæę“╦ž,▀@ą®ė░Ēæę“╦žų„ę¬Ęų×ķęįŽ┬ÄūŅÉ:

ĪĪĪĪĄ┌ę╗ŅÉ:Ę┤ė│╗∙▒Š╣®Ū¾ĻPŽĄĄ─ę“╦žĪŻŅÖ├¹╦╝┴x,╗∙▒Š╣®Ū¾ĻPŽĄ░³└©╣®æ¬ĪóąĶŪ¾Ą╚,Č°Ę┤ė│╣®ąĶĄ─ę“╦žėą║▄ČÓ,╬ęéā▀xō±┴╦Ųõųą╚²éĆ:ę╗╩Ūųąć°Ą─Ž¹┘M┴┐, Ī░╩«ę╗╬ÕĪ▒ęÄäØęįüĒ,ųąć°ĮøØ·Ė▀╦┘░lš╣,ī”ė┌ėą╔½Įī┘Ą─Ž¹┘MąĶŪ¾ę▓ų─Ļį÷╝ė,į┌╚½Ū“Ž¹┘Mųą╦∙š╝Ą─▒╚ųžįĮüĒįĮ┤¾,ī”ė┌ėą╔½Įī┘╩ął÷ėąų°┼eūŃ▌pųžĄ─ū„ė├;Č■╩Ū╚½Ū“Ą─Äņ┤µŽ¹┘M▒╚,▀@╩Ūę╗éĆ╗∙▒Š╔ŽŠC║Ž┴╦╣®æ¬║═Ž¹┘MĄ─ųĖś╦;╚²╩Ū¼FžøĄ─╔²┘N╦«,▀@éĆųĖś╦┐╔ęįų▒ė^ĄžĘ┤ė│ę╗Č╬Ģrķgā╚¼Fžø╣®Ū¾Ą─ĀŅørĪŻ

ĪĪĪĪĄ┌Č■ŅÉ:Ę┤ė│║Ļė^ĮøØ·Ą─ę“╦žĪŻ▒Ŗ╦∙ų▄ų¬,ėą╔½Įī┘ārĖ±┼c║Ļė^ĮøØ·├▄▓╗┐╔Ęų,ę“┤╦ĘŪ│Żėą▒žę¬į┌─Żą═ųą╝{╚ļ║Ļė^ĮøØ·ųĖś╦ĪŻ─┐Ū░╬ęéāĄ─║Ļė^ĮøØ·ųĖś╦ųą ┐╔─▄Ģ■ųž³c═╗│÷├└ć°ę“╦ž,ę“×ķ├└ć°ĮøØ·╩Ū╚½Ū“²łŅ^,Ųõę╗┼eę╗äėČ╝ī”╚½Ū“╩ął÷ėą├„’@šäėĪŻ╬ęéā▀xō±┴╦╚²éĆ├└ć°ĮøØ·öĄō■:╩¦śI┬╩Īóą┬╬▌ķ_╣żöĄ║═ųŲįņśI▓╔┘ÅĮø└Ē ╚╦ųĖöĄ,╩¦śI┬╩ļm╚╗┬į£■║¾ė┌ĮøØ·░lš╣,▓╗▀^ģs─▄▒╚▌^║├ĄžĘ┤ė│┐é¾wĄ─ĮøØ·ĀŅør;ą┬╬▌ķ_╣żöĄ╩Ū║Ō┴┐Ę┐Ąž«a╩ął÷ĀŅørĄ─ę╗éĆųžę¬ųĖś╦,Į©ų■ąąśIę▓╩Ūėą╔½Įī┘Ą─ę╗éĆ ųž³cŽ¹┘MŅIė“;ųŲįņśI▓╔┘ÅĮø└Ē╚╦ųĖöĄ╩Ū║Ō┴┐ųŲįņśI░lš╣ĀŅørĄ─ųžę¬ųĖś╦,┼cĮī┘Ą─ąĶŪ¾├▄ŪąŽÓĻPĪŻļm╚╗ųąć°ĮøØ·Į³─ĻüĒĖ▀╦┘░lš╣,ę▓į┌╚½Ū“╩ął÷ųą░lō]ų°┼eūŃ▌pųž Ą─ū„ė├,▓╗▀^┐╝æ]ĄĮųąć°Ą─ĮøØ·ųĖś╦ę╗Ž“▒Ē¼F┴╝║├,ø]ėą╠½┤¾▓©äė,ŅAėŗī”─Żą═ė░Ēæ▓╗┤¾,ę“┤╦Ģ║▓╗╝{╚ļĪŻ

ĪĪĪĪėą╔½Įī┘Ž¹┘MąĶŪ¾Ą─┴Ēę╗┤¾ŅIė“Š═╩ŪĮ╗═©▀\▌öŅIė“,ę“┤╦╬ęéāīó╚½Ū“ÄūéĆųž³cć°╝ę║═Ąžģ^Ą─Ų¹▄ćõN┴┐╝{╚ļ─Żą═«öųąĪŻ

ĪĪĪĪ═©žø┼“├ø╩Ū┴Ēę╗éĆąĶę¬ųž³c┐╝æ]Ą─ę“╦ž,ę“×ķėą╔½Įī┘Ą─Į╚┌ī┘ąįįĮüĒįĮÅŖ,─│ą®ėą╔½Įī┘ęčĮø│╔×ķ═Č┘Yš▀Ąų┐╣═©├øĢrĘŪ│ŻŪÓ▓AĄ─ŲĘĘN,═©├øę“╦žī”ėą╔½ Įī┘ārĖ±ė░Ēæ├„’@ĪŻ─Ū├┤,═©├øę“╦ž╩Ūʱæ¬ų▒Įė▓╔ė├CPI─žŻ┐▓╗╩ŪĪŻę“×ķCPIīŹļH╔Ž╩Ūę╗éĆ▒╚▌^£■║¾Ą─öĄō■,Č°Ūę╚½Ū“Ė„ć°CPIū▀ä▌║═śŗ│╔Ė„«É,╚Ī╚╬║╬ę╗ć° öĄō■Č╝ļyęįĘ┤ė│╚½Ū“┐é¾wĀŅørĪŻę“┤╦,╬ęéā▓╔ė├CRBųĖöĄüĒū„×ķ║Ō┴┐═©├øĄ─ģó┐╝ųĖś╦,CRBųĖöĄĮø│ŻŅIŽ╚ė┌═©├øĄ─ūā╗»ĪŻ

ĪĪĪĪĄ┌╚²ŅÉ:Ę┤ė│╝╝ągųĖś╦Ą─ę“╦žĪŻ╝╝ągųĖś╦ėą║▄ČÓ,├┐éĆ╚╦Č╝ėąūį╝║┴ĢæTė├Ą─ÄūéĆ╝╝ągųĖś╦ĪŻ╬ęéāø]ėą▀xō±─Ūą®╝ā╝╝ąg┼╔Ą─ųĖś╦,Č°╩Ū▀xō±┴╦ę╗éĆŲ┌žø╩ął÷ ╦∙¬ÜėąĄ─ųĖś╦Ī¬Ī¬│ųé}┴┐ĪŻ│ųé}┴┐▓╗āH╩Ūę╗éĆ╝╝ągųĖś╦,╦³ę▓╩Ū▀BĮė╝╝ąg├µ┼c╗∙▒Š├µĄ─ę╗éĆś“┴║,ę“×ķ│ųé}┴┐Ą─Ė▀Ą═Ę┤ė│┴╦╩ął÷┘YĮī”ė┌╔╠ŲĘĄ─Ų½║├│╠Č╚,Å─Č°Ę┤ė│ ┴╦╔╠ŲĘ╗∙▒Š├µĄ─Ūķør,╔§ų┴┐╔ęįĘ┤▀^üĒė░Ēæ╔╠ŲĘĄ─╗∙▒Š├µĪŻ

ĪĪĪĪĄ┌╦─ŅÉ:Ųõ╦¹ėąārųĄĄ─ė░Ēæę“╦žĪŻėą╔½Įī┘ārĖ±Ą─ė░Ēæę“╦ž▀Ćėą║▄ČÓ,▒╚╚ńįŁė═ārĖ±Īó³SĮārĖ±ĪóžøÄ┼░ląąĪóš■Ė«│ÓūųĄ╚Ą╚,▀@└’╬ęéā▀xō±├└į¬ųĖöĄ║═╚╦├±Ä┼M2į÷╦┘ā╔éĆųĖś╦ĪŻīŹļH╔Ž,į┌╔Ž╩÷├└ć°║Ļė^ĮøØ·ųĖś╦«öųąę▓░³║¼┴╦├└į¬ę“╦ž,Ą½Ķbė┌├└ į¬ī”ė┌ėą╔½Įī┘ārĖ±Ą─ė░Ēæ▒Ē¼FĖ³×ķų▒ė^,Ė³╚▌ęū╩╣╚╦Įė╩▄,╦∙ęįīó├└į¬ųĖöĄå╬¬Ü┴ą│÷ĪŻ▀xō±╚╦├±Ä┼M2į÷╦┘╩Ūę“×ķ╦³ī”蹊┐ć°ā╚ėą╔½Įī┘ārĖ±ėą├„’@ū„ė├,ė╔ė┌ėą ╔½Įī┘ā╚═Ō▒P─┐Ū░┬ōŽĄ├▄Ūą,Č°ŪęM2▀Ć┼cć°ā╚Ą─═©├øĀŅørėąĻP,╦∙ęįM2ī”ėą╔½Įī┘ārĖ±ė░Ēæ▓╗╚▌║÷ęĢĪŻ

ĪĪĪĪęįxti┤·▒ĒĄ┌iéĆę“╦žĄ─ą“┴ą,ą“┴ąųąėąnéĆśė▒Š,«öxtiĄ─ūā╗»ī”ārĖ±«a╔·ĘeśOė░ĒæĢr,▒Ńīóįōę“╦ž┘xųĄ×ķ1,ʱät┘xųĄ×ķ-1ĪŻę╗░ŃŪķørŽ┬,╔Ž ╩÷ę“╦žĄ─ūā╗»ĘĮŽ“ī”ārĖ±Ą─ė░Ēæ╩Ūʱėą└¹,╩Ū║▄ČÓ蹊┐š▀▒╚▌^ŪÕ│■Ą─╩┬Ūķ,▒╚╚ń╬ęéā═©│ŻšJ×ķ«ö├└į¬ū▀ÅŖĢr,═∙═∙ī”ėą╔½Įī┘ārĖ±▓╗└¹ĪŻļm╚╗ėąĢr╩┬īŹ▓óĘŪ╚ń┤╦,├└ į¬┼cėą╔½Įī┘═¼ØqĄ─Ūķørę▓┤µį┌,▓╗▀^Ķbė┌▒Š─Żą═▓óĘŪĮ^ī”£╩┤_╗“š▀╩Ūų╗┐╝æ]å╬ę╗ę“╦žė░ĒæĄ──Żą═,╦∙ęį╬ęéā░┤ššÜv╩ĘĮø“×üĒ╠Ä└Ēę“╦žūā╗»ī”ārĖ±Ą─ė░ĒæĘĮŽ“ĪŻ

ĪĪĪĪ░┤šš╔Ž╩÷╦╝┬Ę,╦∙ėąĄ─ę“╦žČ╝Ė∙ō■Ųõū▀ä▌ĘĮŽ“ęį╝░ī”ārĖ±Ą─┤¾¾wė░ĒæĘĮŽ“Č°╚ĪųĄ×ķ1╗“š▀-1,╬ęéā┤╦╠Äę¬ĮŌøQĄ─å¢Ņ}Š═╩Ūī”┌ģä▌▀MąąČ©┴x,╝┤╩▓├┤ŪķørŽ┬╬ęéāšJ×ķįōę“╦ž╠Äė┌╔Ž╔²┌ģä▌,╩▓├┤ŪķørŽ┬šJ×ķįōę“╦ž╠Äė┌Ž┬ĮĄ┌ģä▌ĪŻ

ĪĪĪĪ┌ģä▌Č©┴xĄ─ę╗éĆ║åå╬╠Ä└ĒĘĮĘ©╩Ū,ū÷│÷├┐ę╗éĆę“╦žą“┴ąĄ─ę╗ŚlČ╠Ų┌Š∙ųĄŠĆ║═ę╗ŚlķLŲ┌Š∙ųĄŠĆ,«öČ╠Ų┌Š∙ųĄŠĆį┌ķLŲ┌Š∙ųĄŠĆ╔ŽĘĮĢr,╝┤×ķ╔Ž╔²┌ģä▌,«öČ╠Ų┌ Š∙ųĄŠĆį┌ķLŲ┌Š∙ųĄŠĆŽ┬ĘĮĢr,╝┤×ķŽ┬ĮĄ┌ģä▌ĪŻķLČ╠Ų┌Š∙ųĄŠĆĄ─ģóöĄįOČ©┐╔ęĢŪķørČ°Č©ĪŻė╔ė┌╬ęéāĄ──Żą═╩Ū┴óūŃė┌ųąķLŲ┌ārĖ±Ą─ūāäė,Č°ĘŪČ╠Ų┌,ę“┤╦Ģ║ĢrīóŲõįOų├×ķ 3éĆį┬║═12éĆį┬(╔Ž╩÷ę“╦žĢrķgą“┴ąĮyę╗╚Īį┬Č╚öĄō■ą“┴ą)ĪŻ

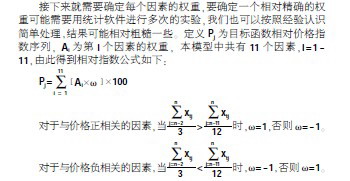

ĪĪĪĪĮėŽ┬üĒŠ═ąĶę¬┤_Č©├┐éĆę“╦žĄ─ÖÓųž,ę¬┤_Č©ę╗éĆŽÓī”Š½┤_Ą─ÖÓųž┐╔─▄ąĶę¬ė├Įyėŗ▄ø╝■▀MąąČÓ┤╬Ą─īŹ“×,╬ęéāę▓┐╔ęį░┤ššĮø“ךJūR║åå╬╠Ä└Ē,ĮY╣¹┐╔─▄ŽÓī” ┤ų▓┌ę╗ą®ĪŻČ©┴xPj×ķ─┐ś╦║»öĄŽÓī”ārĖ±ųĖöĄą“┴ą, Ai×ķĄ┌iéĆę“╦žĄ─ÖÓųž,▒Š─Żą═ųą╣▓ėą11éĆę“╦ž,i=1-11,ė╔┤╦Ą├ĄĮŽÓī”ųĖöĄ╣½╩Į╚ńŽ┬:

─│éĆę“╦žĄ─3éĆį┬Š∙ųĄĄ╚ė┌12éĆį┬Š∙ųĄĄ─Ūķørę▓ėą┐╔─▄┤µį┌,Ą½«ģŠ╣▓╗ČÓęŖ,ę“┤╦╬ęéāīóŲõ─Ż║²╠Ä└ĒĪŻ

ĪĪĪĪė╔┤╦Ą├ĄĮĄ─ŽÓī”ųĖöĄ┤¾ąĪæ¬įōį┌-100ĄĮ100ų«ķg,«öųĖöĄ×ķžōĢr▒Ē├„┐┤┐š,ųĖöĄ×ķš²Ģr┐┤ČÓ,ųĖöĄįĮ┤¾,┐┤ČÓįĮÅŖ┴ęĪŻĄ½╩Ū╦³▓╗┤·▒ĒĮ^ī”ārĖ±╦«ŲĮ,ę“┤╦«ö▓╗═¼ĢrŲ┌ųĖöĄųĄŽÓ═¼Ģr,┤·▒ĒĄ─ārĖ±╦«ŲĮ▓ó▓╗ę╗Č©ŽÓ═¼ĪŻ

ĪĪĪĪ╬ęéāęįŃ~ār×ķ└²▀Mąą“×ūC,ĮY╣¹░l¼F,ė├┤╦─Żą═┤¾¾w┐╔ęįŅA£yŃ~ārĄ─┌ģä▌,“×ūCĮY╣¹╚ńŽ┬:

«ö╚╗,┤╦─Żą═╩Ūę╗éĆ▒╚▌^┤ų▓┌Ą──Żą═,▀Ć┤µį┌║▄ČÓ▓╗ūŃĪŻ╩ūŽ╚,╩Ūę“╦ž╝░ÖÓųžĄ─▀xō±,┐╔─▄─│ę╗ę“╦žį┌─│éĆĢr┐╠ī”ėą╔½Įī┘ārĖ±ė░ĒæĢ■╠žäe┤¾,Ą½╬ęéāģs▓╗ę╗Č©īóŲõ ╝{╚ļ─Żą═,╗“š▀▓╗ę╗Č©Įo╦³įOų├┴╦║Ž▀mĄ─ÖÓųž,ī¦ų┬│÷¼F▒╚▌^┤¾Ą─Ų½▓Ņ;Ųõ┤╬,ę“╦žī”ė┌ārĖ±Ą─ė░Ēæ▓ó▓╗┐é╩Ū═¼ę╗éĆĘĮŽ“,─│ą®ŪķørŽ┬ę“╦ž┐╔─▄Ģ■ī”ārĖ±«a╔·┼cĮø“× Įž╚╗ŽÓĘ┤Ą─ė░Ēæ,▀@ĘNŪķørŽ┬─Żą═ĮY╣¹ę▓Ģ■│÷¼F▌^┤¾Ų½▓Ņ;į┘┤╬,─Żą═ė├ęį║Ō┴┐å╬éĆ╔╠ŲĘ╬┤üĒū▀ä▌Ą─ÅŖ╚§▒╚▌^║├,Ą½ę¬▀Mąą╔╠ŲĘų«ķgĄ─ÅŖ╚§ī”▒╚ät▒╚▌^└¦ļyĪŻ

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„ĪŻ

|