ėą╔½Įī┘ąąśI:║Ż═Ō═Č«aī”ŽĪ═┴╣®æ¬Ė±Šųų«č▌ūā

ć°ā╚4į┬┘QęūĒś▓Ņ184.2ā|├└į¬;├└ć°4į┬╝Šš{║¾ĘŪ▐rŠ═śI╚╦öĄ×ķ╚ź─Ļ10į┬ęįüĒūŅĄ═į┬Č╚į÷Ę∙,ÜWų▐ā╔ć°┤¾▀xĮY╣¹╗“╩╣įōĄžģ^é∙äš╬ŻÖCŠųä▌É║╗»ĪŻ▒M╣▄ų▄─®╩▄└¹║├Ą─├└ć°ĮøØ·öĄō■Ħäė,Įī┘╬▓▒P═ņ╗ž▓┐ĘųĄ°Ę∙,Ą½ę“ī”ųąć°ĮøØ·Ę┼ŠÅĄ─ō·æn╝░ÜWį¬ģ^ę╔æ]ō]ų«▓╗╚ź,▒Šų▄Įī┘╚½├µŽ┬Ą°ĪŻõXĪóŃ~Īóõ\ĪóŃUĪóµćĪóÕaĘųäeŽ┬Ą°1.04%Īó1.98%Īó2.36%Īó1.57%Īó2.16%║═4.45%;ComexŲ┌ĮārĖ±ų▄╔ŽØq1.34%ĪŻ

ĪĪĪĪ▒Šų▄īŻŅ}:║Ż═Ō═Č«aī”ŽĪ═┴╣®æ¬Ė±Šųų«č▌ūā

ĪĪĪĪČ╠Ų┌ā╚,ŽĪ═┴ąąśI│÷¼F╗ž┼»ĪŻ1ĪóŽ┬ė╬Å═╠K▓ĮĘź▓╗ę╗,ŽĪ═┴ārĖ±│÷¼FĘų╗»,ųąųžļxūėą═ŽĪ═┴ārĖ±Ųš▒ķ╗ž╔²,▌pŽĪ═┴ųąńÆŌSārĖ±├„’@╔ŽØq,ŲõėÓät▒Ż│ųĘĆČ©;2ĪóļSų°Ž┬ė╬ėåå╬╗ž┼»╝░╔·«a┼õŅ~Ą─Ž┬Ę┼,Ų¾śI«aõNęŌįĖėą╦∙╠ßĖ▀,╝ėų«ārĖ±Ų¾ĘĆ╗ž╔²,Ų¾śIė»└¹ėą═¹╗ž╔²;3Īóć°╝ęī”ŽĪ═┴Ą─æ┬į╩šā”╦Ųį┌═Ų▀M,Ą½─┐Ū░āHšō╝░▒▒ĘĮŽĪ═┴,ät╚½Ū“ĘČć·Ė³×ķŽĪ╚▒ų«─ŽĘĮŽĪ═┴Ą─╩šā”īóĖ³×ķĒś└Ē│╔š┬,┤╦ī”ŽĪ═┴ąąśIė░Ēæ╔Ņ▀h,╣╩┐vėą▓╗┤_Č©,╚įųĄĄ├Ė▀Č╚ĻPūóĪŻ

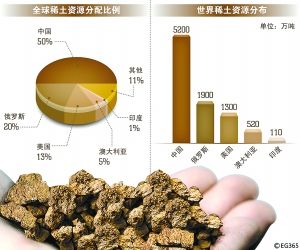

ĪĪĪĪķLŲ┌┐┤,═©▀^Ė·█Ö║Ż═ŌĄV╔ĮĮ©įO▀MČ╚,╬ęéā┼ąöÓ,Å─┐é┴┐╔Ž┐┤,2013─Ļ║Ż═ŌĄV╔ĮĒŚ─┐Į©įOīóĻæ└m═Ļ╣ż,«a─▄ėą═¹ė┌2014─Ļ╝»ųąßīĘ┼,2014║═2015─Ļą┬į÷╣®Įo┴┐Ęųäe╝s6.4║═10.61╚fćŹ,ų┴2014─Ļųąć°ų«═ŌĄ─ŽĪ═┴č§╗»╬’╣®Įo╝┤ėą═¹ØMūŃŲõŽ┬ė╬«aśIąĶŪ¾,Å─Č°▀_ĄĮŠ∙║ŌĪŻ

ĪĪĪĪ╚╗Č°,╗∙ė┌ŽĪ═┴Ė„į¬╦ž╣®Įo║═ąĶŪ¾ĮYśŗŠ∙├„’@Ęų╗»Ą─╠ž³c,╬ęéāęįĖ„į¬╦ž×ķ¬Ü┴ó╩ął÷,ī”Ųõ╣®ąĶĮYśŗ▀MąąĘų╬÷░l¼F:1ĪóĄĮ2015─Ļ,╚½Ū“ĘČć·ā╚╚į▌^×ķŠo╚▒Ą─į¬╦ž×ķ:õBĪóńÆĪóŌS(▌pŽĪ═┴),║═ńCĪóõłĪóßÉ(ųžŽĪ═┴)ĪŻ

ĪĪĪĪ2ĪóĄ½ė╔ė┌ųą═ŌŽĪ═┴Ž┬ė╬Ž¹┘MĮYśŗĄ─├„’@▓Ņ«É,╚ń╣¹Č╠Ų┌ā╚Ž┬ė╬«aśI▓╗░l╔·┤¾ęÄ─Żģ^ė“▐DęŲ,ätńÆĪóŌSĪóõB╚²éĆ▌pŽĪ═┴ŲĘĘNĄ─Č╠╚▒╗“īó│÷¼Fį┌ć°ā╚,ųąć°įÆšZÖÓ┐ųīó┼į┬õ;Č°ńCĪóõłĪóßÉ╚²éĆųžŽĪ═┴ŲĘĘNät╚įėą═¹į┌ųąć°ų«═ŌĘČć·ā╚│÷¼F├„’@Č╠╚▒ĪŻę“┤╦,╬ęéā┼ąöÓ,öĄ─Ļ║¾,ųąć°į┌ųąųžŽĪ═┴ĘĮ├µ╚įėą═¹▒Ż│ų▌^ÅŖĄ─įÆšZÖÓ,Ą½ė┌▌pŽĪ═┴ŅIė“ė░Ēæ┴”╗“īóėą╦∙Ž┬ĮĄĪŻ

ĪĪĪĪ’LļU╠ß╩Š:ŽĪ═┴ārĖ±į┘┤╬┤¾Ę∙Ž┬Ą°;║Ż═ŌĄV╔ĮĮ©įO▀MČ╚Ą═ė┌ŅAŲ┌ĪŻ

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„.

|