ėą╔½Įī┘ąąśI(y©©)┐┤³c(di©Żn)Ż║ąĶŪ¾ĘĆ(w©¦n)Č©┼cš■▓▀ų¦│ų

─┐Ū░Ż¼├└ć°Įø(j©®ng)Ø·(j©¼)╚įį┌Å═(f©┤)╠KĄ─▄ēĄ└╔Ž▀\(y©┤n)ąąŻ¼Ą½Ą┌╚²▌å┴┐╗»īÆ╦╔(QE3)╚į╚¶ļ[╚¶¼F(xi©żn)Ż╗į┌ÜWų▐Ż¼Įø(j©®ng)Ø·(j©¼)Ž┬ąąĄ─’L(f©źng)ļU(xi©Żn)į÷╝ėŻ¼═¼Ģr(sh©¬)š■ų╬Šųä▌Ą─▓╗┤_Č©ąįį÷╝ėŻ¼▓ó╩╣╬„░Óč└║═ęŌ┤¾└¹Ą─é∙äš(w©┤)å¢Ņ}╝ż╗»Ż╗Č°į┌ųąć°Ż¼Įø(j©®ng)Ø·(j©¼)▀Ćį┌īżĄūĄ─▀^│╠ųąŻ¼╚ń╣¹Įø(j©®ng)Ø·(j©¼)▀M(j©¼n)ę╗▓ĮŽ┬╗¼Ż¼Ė▀īėėą┐╔─▄Ģ■(hu©¼)└^└m(x©┤)│÷┼_(t©ói)─µų▄Ų┌š■▓▀ĪŻ

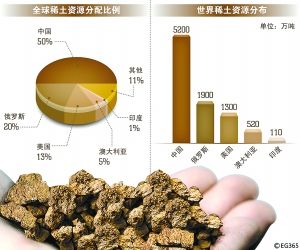

4į┬Ż¼ėą╔½Įī┘ų„ꬎ┬ė╬═Č┘YĀŅør╚į╚╗▓╗└ĒŽļŻ¼╚ńĘ┐Ąž«a(ch©Żn)ķ_░l(f©Ī)═Č┘Yį÷╦┘╗ž┬õų┴20%ęįŽ┬Ż¼Č°Ę┐Ąž«a(ch©Żn)ą┬ķ_╣ż├µĘe╔§ų┴│÷¼F(xi©żn)┴╦žō(f©┤)į÷ķLŻ╗ļŖ┴”Īó¤ß┴”Ą─╔·«a(ch©Żn)║═╣®æ¬(y©®ng)śI(y©©)Ą─═Č┘Yį÷╦┘ŠS│ųį┌20%ū¾ėęŻ¼Ą½Į╗═©▀\(y©┤n)▌ö╠žäe╩ŪĶF┬ĘĄ╚ĘĮ├µĄ─═Č┘Y╚įį┌Ą═╬╗Ż¼│÷¼F(xi©żn)┴╦10%ū¾ėęĄ─žō(f©┤)į÷ķLĪŻų„ꬥ─ėą╔½Įī┘Ž┬ė╬«a(ch©Żn)ŲĘĄ─«a(ch©Żn)┴┐ĘĮ├µŻ¼Ė„«a(ch©Żn)ŲĘĄ─į÷╦┘ę▓ČÓį┌10%ęįā╚(n©©i)Ż¼▓ó¤o┴┴³c(di©Żn)ų«╠ÄŻ¼ėą╔½Įī┘Ą─ąĶŪ¾╚▒Ę”į÷ķLäė(d©░ng)┴”ĪŻ

īŹ(sh©¬)ļH╔ŽŻ¼ŽĪ═┴ĪóŽĪėąĮī┘▓─┴Žéõ╩▄š■▓▀║Ūūo(h©┤)Ż¼Ųõųąą┬▓─┴ŽĪ░╩«Č■╬ÕĪ▒ęÄ(gu©®)äØ×ķĮī┘ą┬▓─┴ŽąąśI(y©©)Ą─░l(f©Ī)š╣╠ß╣®┴╦ĘĮŽ“Ż¼Č°ąąśI(y©©)š¹║Žš■▓▀┼cŁh(hu©ón)▒Żš■▓▀Ą─ÅŖ(qi©óng)╗»īó┤┘▀M(j©¼n)ąąśI(y©©)Ė±ŠųĄ─ā×(y©Łu)╗»ĪŻ╬┤üĒŽĪ═┴╣”─▄▓─┴ŽĪóŽĪėąĮī┘▓─┴ŽĪóĖ▀ÅŖ(qi©óng)▌p║ŽĮ▓─┴ŽīóėŁüĒ░l(f©Ī)š╣ÖC(j©®)ė÷ĪŻ

Ė∙ō■(j©┤)╔Ž╩÷ī”(du©¼)ė┌║Ļė^Įø(j©®ng)Ø·(j©¼)ą╬ä▌╝░ī”(du©¼)ėą╔½Įī┘ąąśI(y©©)ėąĻP(gu©Īn)ąĶŪ¾┼cār(ji©ż)Ė±Ą─š╣═¹Ż¼╬ęéāĮoėĶėą╔½Įī┘ąąśI(y©©)Ī░═¼▓Į┤¾╩ąĪ▒Ą─įu(p©¬ng)╝ē(j©¬)ĪŻų┴ė┌═Č┘Y╦╝┬ĘŻ¼ät┐╔Ė┼╩÷×ķęÄ(gu©®)▒▄’L(f©źng)ļU(xi©Żn)Ż¼Š█Į╣ąĶŪ¾ĘĆ(w©¦n)Č©┼cš■▓▀ų¦│ųŻ¼═Č┘Yš▀┐╔Å─ęįŽ┬ÄūéĆ(g©©)ĘĮ├µų°╩ųŻ║

1Īó▓╝Šųą┬▓─┴ŽąąśI(y©©)Ż¼į┌š■▓▀ųž³c(di©Żn)ų¦│ųĪó╩ął÷ąĶŪ¾ĘĆ(w©¦n)▓ĮöU(ku©░)ÅłĪó╝╝ąg(sh©┤)▀M(j©¼n)▓Į┼c«a(ch©Żn)ŲĘ╔²╝ē(j©¬)Ą─═Ųäė(d©░ng)ų«Ž┬Ż¼Įī┘ą┬▓─┴Žīó│ų└m(x©┤)╩▄ęµĪŻį┌ą┬▓─┴ŽūėąąśI(y©©)«ö(d©Īng)ųąŻ¼╬ęéāĻP(gu©Īn)ūó╬┤üĒ╩ął÷ąĶŪ¾į÷ķLŪ░Š░▌^║├Ą─ĪóąąśI(y©©)ĖéĀÄĖ±Šųėą└¹ė┌į┌╬╗Ų¾śI(y©©)░l(f©Ī)š╣Ą─ĪóōĒėą║╦ą─┘Yį┤ā×(y©Łu)ä▌Ą─ą┬▓─┴Ž╣½╦ŠŻ¼▀@ą®╣½╦Šų„ę¬Ęų▓╝ė┌ŽĪ═┴▓─┴ŽĪóµu╝░ė▓┘|(zh©¼)║ŽĮŅI(l©½ng)ė“ĪóŃgŌē▓─┴ŽŅI(l©½ng)ė“Ż¼╚ń░³õōŽĪ═┴ĪóÅBķTµuśI(y©©)Īó¢|ĘĮŃgśI(y©©)Ą╚ĪŻ

2ĪóĻP(gu©Īn)ūóĖ▀ÅŖ(qi©óng)▌p║ŽĮ▓─┴ŽŅI(l©½ng)ė“Ż║ę╗╩Ūį┌Įø(j©®ng)Ø·(j©¼)Ž┬╗¼▀^│╠ųąąĶŪ¾▌^×ķĘĆ(w©¦n)Č©Ą─Ż¼«a(ch©Żn)ŲĘŠ▀éõ╔²╝ē(j©¬)Øō┴”╝░┴╝║├æ¬(y©®ng)ė├▀h(yu©Żn)Š░Ą─╣½╦ŠŻ¼╚ń└¹į┤õXśI(y©©)ĪŻČ■╩Ū─▄Å─ć°╝ę═Ų▀M(j©¼n)║Į┐š║Į╠ņ▄Ŗ╣ż╩┬śI(y©©)Īó┤¾ą═╔╠śI(y©©)’wÖC(j©®)īŻĒŚ(xi©żng)ųą╩▄굥─Ōü▓─╣½╦ŠŻ¼╚ńīÜŌü╣╔Ę▌ĪŻ

3Īó╣Ø(ji©”)─▄Łh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)īó╩Ū╬ęć°Įø(j©®ng)Ø·(j©¼)š■▓▀Ą─ę╗┤¾░l(f©Ī)š╣ĘĮŽ“Ż¼ėą╔½┘Yį┤裣h(hu©ón)└¹ė├īóĄ├ĄĮš■▓▀Ą─Ė³ČÓāAą▒Ż¼ę“┤╦┐╔ĻP(gu©Īn)ūó─▄Å─Łh(hu©ón)▒Żš■▓▀▓╗öÓ╠ßĖ▀Īó裣h(hu©ón)Įø(j©®ng)Ø·(j©¼)š■▓▀ų¦│ųŻ¼ąąśI(y©©)£╩(zh©│n)╚ļķTÖæ╠ß╔²┼cąąśI(y©©)Įø(j©®ng)ĀI─Ż╩ĮūāĖ³ųą╩▄굥─ę╗ą®ŅI(l©½ng)ė“Ż¼╚ńėą╔½┘Yį┤裣h(hu©ón)└¹ė├Ų¾śI(y©©)║═į┘╔·ŃUę▒¤ÆąąśI(y©©)Ż¼┤·▒Ēąį╣½╦ŠėąĖ±┴ų├└║═įź╣ŌĮŃUĄ╚ĪŻ

4Īóį┌Ń~ĪóõXĄ╚╗∙▒ŠĮī┘ęį╝░³SĮār(ji©ż)Ė±╔ŽØq┐šķg▓╗┤¾Ą─ŪķørŽ┬Ż¼ā×(y©Łu)Ž╚▀xō±Š▀ėą═Ō╔·ąįį÷ķLÖC(j©®)Ģ■(hu©¼)Ą─╣½╦Š╚ńŃ~┴Ļėą╔½║═ųąĮ³SĮŻ¼ū„×ķš{(di©żo)╣Ø(ji©”)ĮM║ŽÅŚąįĄ─╣żŠ▀ĪŻ

├Ōž¤(z©”)┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l(f©Ī)▓╝š▀ė^³c(di©Żn)Ż¼┼c▒ŠšŠ¤oĻP(gu©Īn)ĪŻ▒ŠšŠ▓ó¤o┴xäš(w©┤)ī”(du©¼)ŲõįŁäō(chu©żng)ąį╝░ā╚(n©©i)╚▌╝ėęįūCīŹ(sh©¬)ĪŻī”(du©¼)▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚(n©©i)╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹ(sh©¬)ąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šł(q©½ng)ūxš▀ģó┐╝Ģr(sh©¬)ūįąą║╦īŹ(sh©¬)ŽÓĻP(gu©Īn)ā╚(n©©i)╚▌ĪŻ▒ŠšŠųŲū„Īó▐D(zhu©Żn)▌dĪó═¼ęŌĢ■(hu©¼)åT░l(f©Ī)▓╝╔Ž╩÷ā╚(n©©i)╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ(r©©n)┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³c(di©Żn)ĪŻ╔Ž╩÷ā╚(n©©i)╚▌āH╣®ģó┐╝Ż¼▓╗śŗ(g©░u)│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’L(f©źng)ļU(xi©Żn)ūįō·(d©Īn)ĪŻ╚ńī”(du©¼)╔Ž╩÷ā╚(n©©i)╚▌ėą╚╬║╬«ÉūhŻ¼šł(q©½ng)┬ō(li©ón)ŽĄŽÓĻP(gu©Īn)ū„š▀╗“┼c▒ŠšŠšŠķL┬ō(li©ón)ŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģf(xi©”)ų·╠Ä└ĒėąĻP(gu©Īn)╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„.

|