╔╠äš(w©┤)▓┐ča(b©│)│õŽ┬▀_(d©ó)╩ū┼·ŽĪ═┴│÷┐┌┼õŅ~ ░³õōŽĪ═┴Ī░┬õ░±Ī▒

╔╠äš(w©┤)▓┐ÅŖ(qi©óng)š{(di©żo)Ż¼ī”(du©¼)ė┌╚į╬┤═©▀^Łh(hu©ón)▒Ż║╦▓ķĄ─┤²īÅ║╦Ų¾śI(y©©)Ż¼╚ń╣¹ø]ėąį┌2012─Ļ7į┬ĄūŪ░═©▀^║╦▓ķŻ¼╔╠äš(w©┤)▓┐īó▓╗į┘ī”(du©¼)ŲõŽ┬▀_(d©ó)│÷┐┌┼õŅ~Ż¼╦∙ėÓ┼õŅ~┴ĒąąĘų┼õĪŻ▀@ęŌ╬Čų°░³õōŽĪ═┴├µ┼R7į┬┤¾┐╝ĪŻ

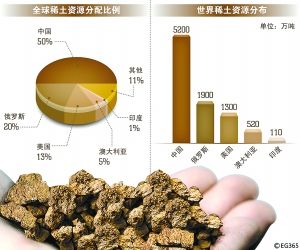

ĪĪĪĪ╔╠äš(w©┤)▓┐ū“╠ņ░l(f©Ī)▓╝┴╦ĪČĻP(gu©Īn)ė┌ča(b©│)│õŽ┬▀_(d©ó)2012─ĻĄ┌ę╗┼·ŽĪ═┴│÷┐┌┼õŅ~Ą─═©ų¬ĪĘŻ©Ž┬ĘQĪČ═©ų¬ĪĘŻ®Ż¼ėųėąę╗┼·═©▀^Łh(hu©ón)▒Ż▓┐Ą┌Č■┼·Łh(hu©ón)▒Ż║╦▓ķĄ─ŽĪ═┴Ų¾śI(y©©)½@Ą├┴╦│÷┐┌┼õŅ~Ż¼╣▓ėŗ(j©¼)11650ćŹĪŻČ°ė╔ė┌░³õōŽĪ═┴Ą╚7╝ęŲ¾śI(y©©)į┌┤╦Ū░ā╔▌åĄ─Łh(hu©ón)▒Ż║╦▓ķųąĮį┬õ▀xŻ¼ę“┤╦ę└╚╗╠Äė┌┤²Č©ĀŅæB(t©żi)ĪŻ╔╠äš(w©┤)▓┐ī”(du©¼)┤╦═©ĖµŻ¼ī”(du©¼)ė┌╚į╬┤═©▀^Łh(hu©ón)▒Ż║╦▓ķĄ─┤²īÅ║╦Ų¾śI(y©©)Ż¼╚ń╣¹ø]ėąį┌2012─Ļ7į┬ĄūŪ░═©▀^║╦▓ķŻ¼╔╠äš(w©┤)▓┐īó▓╗į┘ī”(du©¼)ŲõŽ┬▀_(d©ó)│÷┐┌┼õŅ~Ż¼╦∙ėÓ┼õŅ~┴ĒąąĘų┼õĪŻ

ĪĪĪĪ╔ŽūCł¾(b©żo)5į┬16╚šį°ł¾(b©żo)Ą└Ż¼░³õōŽĪ═┴ęčĮø(j©®ng)╔Žł¾(b©żo)┴╦Ą┌╚²▌åŁh(hu©ón)▒Ż║╦▓ķ┘Y┴ŽŻ¼ĮY(ji©”)╣¹╔ąąĶĄ╚┤²ĪŻ7į┬ĄūĄ─Įžų╣╚šŲ┌ī”(du©¼)ė┌ŽĪ═┴²łŅ^üĒšfŻ¼│╔×ķ┼õŅ~┤¾Ž▐ĪŻō■(j©┤)ŽżŻ¼Łh(hu©ón)▒ŻļyŅ}ĦüĒĄ─ē║┴”ęčĮø(j©®ng)Ų╚╩╣Ų¾śI(y©©)ī”(du©¼)▀@ę╗å¢Ņ}įĮ░l(f©Ī)ųžęĢĪŻ

ĪĪĪĪŁh(hu©ón)▒Ż║╦▓ķĒÜ7į┬ĄūŪ░═©▀^

ĪĪĪĪĪČ═©ų¬ĪĘ’@╩ŠŻ¼┤╦┤╬╣▓ėą11╝ęŲ¾śI(y©©)½@Ą├┴╦ča(b©│)│õŽ┬▀_(d©ó)Ą─┼õŅ~Ż¼Č°įō┘YĖ±ę└ō■(j©┤)Ą─╩ŪŁh(hu©ón)▒Ż▓┐┤╦Ū░╣½╩Š▀^Ą─ĪČĘ¹║ŽŁh(hu©ón)▒ŻĘ©┬╔Ę©ęÄ(gu©®)ę¬Ū¾Ą─ŽĪ═┴Ų¾śI(y©©)├¹å╬Ą─╣½ĖµŻ©Ą┌Č■┼·Ż®ĪĘĪŻ┤╦┤╬╔Ž░±Ų¾śI(y©©)Ęųäe╩Ūųąć°õXśI(y©©)╣½╦ŠŻ©╝»łF(tu©ón)Ż®Ž┬ī┘ųąõXŽĪ═┴Ż©ĮŁ╠KŻ®ėąŽ▐╣½╦ŠĪó┌Mų▌│┐╣ŌŽĪ═┴ĪóĮŁµu╝»łF(tu©ón)Ą╚ĪŻ╝ė╔Ž╚ź─ĻĄū╣½▓╝Ą─┼õŅ~├¹å╬Ż¼2012─ĻĄ┌ę╗┼·ŽĪ═┴│÷┐┌┼õŅ~ęčėą23╝ęŲ¾śI(y©©)╔Ž░±Ż¼╣▓ėŗ(j©¼)22195ćŹĪŻ

ĪĪĪĪė╔ė┌░³õōŽĪ═┴Ą╚7╝ęŲ¾śI(y©©)ę└╚╗ø]ėą═©▀^Ą┌Č■┼·║╦▓ķŻ¼ę“┤╦ę└╚╗Ī░┬õ░±Ī▒┤╦┤╬Ą─ča(b©│)│õ├¹å╬ĪŻļm╚╗ą╬ä▌(sh©¼)┼cų«Ū░ŽÓ▒╚ėą┴╦▀M(j©¼n)ę╗▓ĮĄ─░l(f©Ī)š╣Ż¼Ą½ļSų°ć°╝ęī”(du©¼)ė┌Łh(hu©ón)▒Ż▒O(ji©Īn)╣▄Ą─┴”Č╚╝ėÅŖ(qi©óng)Ż¼╬┤▀^ĻP(gu©Īn)Ą─Ų¾śI(y©©)¼F(xi©żn)į┌š²├µ┼Rų°╩¦╚ź┼õŅ~┘YĖ±Ą─’L(f©źng)ļU(xi©Żn)ĪŻ

ĪĪĪĪ╔╠äš(w©┤)▓┐į┌ĪČ═©ų¬ĪĘųąÅŖ(qi©óng)š{(di©żo)Ż¼ī”(du©¼)ė┌╚į╬┤═©▀^Łh(hu©ón)▒Ż║╦▓ķĄ─ĪČ═©ų¬ĪĘųąĄ─┤²īÅ║╦Ų¾śI(y©©)Ż¼╚ńį┌2012─Ļ7į┬ĄūŪ░═©▀^Łh(hu©ón)Š│▒Żūo(h©┤)▓┐Ą─Łh(hu©ón)▒Ż║╦▓ķŻ¼╔╠äš(w©┤)▓┐īó╝┤Ģr(sh©¬)Ž┬▀_(d©ó)┼õŅ~Ż╗╚ń2012─Ļ7į┬ĄūŪ░╚į╬┤═©▀^Łh(hu©ón)Š│▒Żūo(h©┤)▓┐Ą─Łh(hu©ón)▒Ż║╦▓ķŻ¼╔╠äš(w©┤)▓┐īó▓╗į┘ī”(du©¼)ŲõŽ┬▀_(d©ó)│÷┐┌┼õŅ~Ż¼╦∙ėÓ┼õŅ~┴ĒąąĘų┼õĪŻ

ĪĪĪĪ╔╠äš(w©┤)▓┐▀Ć▒Ē╩ŠŻ¼┤╦┤╬Ž┬▀_(d©ó)Ą─┼õŅ~┴┐Ė∙ō■(j©┤)ŽÓĻP(gu©Īn)Ų¾śI(y©©)2009ų┴2011─Ļ│÷┐┌īŹ(sh©¬)┐āŻ¼▀M(j©¼n)ąąėŗ(j©¼)╦ŃĪŻŽ┬▀_(d©ó)öĄ(sh©┤)┴┐╝s×ķŲ¾śI(y©©)╚½─Ļæ¬(y©®ng)Ą├┼õŅ~┴┐Ą─80%ĪŻ

ĪĪĪĪŁh(hu©ón)▒Ż▓┐┴”ūĶĪ░┤Ņ▒Ń▄ćĪ▒

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼░³õōŽĪ═┴ėąā╔╝ęūė╣½╦Š═©▀^┴╦Łh(hu©ón)▒Ż║╦▓ķŻ¼▓ó½@Ą├┴╦ča(b©│)│õ│÷┐┌┼õŅ~Ż¼Ęųäe╩Ū░³Ņ^╚A├└ŽĪ═┴ėąŽ▐╣½╦Š║═░³Ņ^╠ņ“£ŪÕ├└ŽĪ═┴Æü╣ŌĘ█ėąŽ▐╣½╦ŠĪŻŪ░š▀╩Ū░³õōŽĪ═┴Ą─╚½┘Yūė╣½╦ŠŻ¼Ė∙ō■(j©┤)2011─Ļ─Ļł¾(b©żo)Ż¼üĒį┤ė┌įō╣½╦ŠĄ─═Č┘Y╩šęµī”(du©¼)░³õōŽĪ═┴ā¶└¹ØÖĄ─ė░Ēæ×ķ│¼▀^10%Ż╗║¾š▀ät╩Ū░³õōŽĪ═┴Į^ī”(du©¼)┐ž╣╔ūė╣½╦ŠĪŻĄ½╦¹éāę╗ų▒▓╗┼c░³õōŽĪ═┴╣▓ŽĒ┼õŅ~ĪŻ

ĪĪĪĪūė╣½╦Š▀^ĻP(gu©Īn)Č°░³õōŽĪ═┴▒Š╔Ēģsė÷ūĶŻ¼Ę┤ė│Ą─š²╩ŪŁh(hu©ón)▒Ż▓┐╝Ü(x©¼)ų┬║╦▓ķĪóÅŖ(qi©óng)┴”▒O(ji©Īn)ČĮĄ─øQą─ĪŻ

ĪĪĪĪėøš▀Å─ŽÓĻP(gu©Īn)▓┐ķT┴╦ĮŌĄĮŻ¼┤╦┤╬Łh(hu©ón)▒Ż▓┐į┌║╦▓ķųą▓╔╚ĪĄ─╩Ūųę╗║Y▓ķĄ─įŁätŻ¼╝┤▓╗─▄ęįå╬éĆ(g©©)ūė╣½╦Š╗“ĘųÅSĄ─ŪķørüĒ┤·▒Ēš¹éĆ(g©©)╝»łF(tu©ón)╣½╦ŠŻ¼Ī░ęį├Ō│÷¼F(xi©żn)┤Ņ▒Ń▄ćĄ─¼F(xi©żn)Ž¾Ī▒ĪŻ

ĪĪĪĪ░³Ņ^╚A├└įŁŽ╚╩Ū├±ĀIŽĪ═┴ę▒¤ÆŲ¾śI(y©©)Ż¼2011─Ļ4į┬▒╗░³õōŽĪ═┴╩š┘ÅŻ╗╠ņ“£ŪÕ├└ät╩Ūųą╚š║Ž┘YĄ─Æü╣ŌĘ█╔·«a(ch©Żn)Ų¾śI(y©©)ĪŻČ°▒Šł¾(b©żo)ėøš▀į°ł¾(b©żo)Ą└Ż¼ūĶĄK░³õōŽĪ═┴š¹¾w═©▀^║╦▓ķĄ─įŁę“Ż¼ų„ę¬į┌ė┌╬▓ĄVÄņų╬└Ē║═╣½╦Šų▒ī┘ę▒¤ÆÅSĄ─╬█╚Š╬’┼┼Ę┼╔ŽĪŻ

ĪĪĪĪ░³õōŽĪ═┴▒ĒæB(t©żi)

ĪĪĪĪ├µī”(du©¼)┤╦┤╬Łh(hu©ón)▒Ż▓┐║═╔╠äš(w©┤)▓┐Ī░äė(d©░ng)šµĖ±Ī▒Ż¼░³õōŽĪ═┴’@╚╗ęčĮø(j©®ng)ų▓ĮšJ(r©©n)ūR(sh©¬)ĄĮå¢Ņ}Ą─ć└(y©ón)ųžąįŻ¼▓óķ_╩╝ī”(du©¼)═Ō▒ĒøQą─ĪŻ

ĪĪĪĪ5į┬15╚šŽ┬╬ńŻ¼░³Ņ^╩ą╬»│Ż╬»Īóą¹é„▓┐▓┐ķLīO╝t├ĘīŻķTęĢ▓ņ┴╦░³õō╬▓ĄVÄņ┘Yį┤ŠC║Ž└¹ė├║═Łh(hu©ón)Š│ų╬└ĒŪķørĪŻ░³õōŻ©╝»łF(tu©ón)Ż®╣½╦Š³h╬»Ė▒Ģ°ėø╬║╦©Ä¤ĮķĮBĘQŻ¼ČÓ─ĻüĒŻ¼░³õōø]ėą═Żų╣▀^ī”(du©¼)╬▓ĄVÄņŁh(hu©ón)Š│Ą─ŠC║Žų╬└ĒŻ¼Ą½Ī░░³õō╬▓ĄVÄņų▄▀ģųTČÓŲ¾śI(y©©)Ą─╬█╚ŠęčĮø(j©®ng)│╔×ķė░Ēæ░³õōą╬Ž¾Ą─ūŅ┤¾ŅB░YĪ▒ĪŻ─┐Ū░Ż¼░³õōĻP(gu©Īn)ė┌╬▓ĄVÄņŠC║Žų╬└Ē┼c▒Żūo(h©┤)ęÄ(gu©®)äØŻ¼╝┤Ī░600╚fćŹč§╗»ĄV▀xĄV╔·«a(ch©Żn)ŠĆ║═ŽĪ═┴▀xĄV╔·«a(ch©Żn)ŠĆ░ß▀w╣ż│╠Ī▒ĪóĪ░╬▓ĄVÄņų▄▀ģĄžģ^(q©▒)╔·æB(t©żi)Łh(hu©ón)Š│ŽĄĮy(t©»ng)╗ųÅ═(f©┤)╣ż│╠Ī▒Ą╚ČÓĒŚ(xi©żng)╣ż│╠┐é¾wĘĮ░ĖŻ¼ęč╔Žł¾(b©żo)ūįų╬ģ^(q©▒)š■Ė«═©▀^Ż¼░³õōīóį┌ā╔─Ļā╚(n©©i)īŹ(sh©¬)╩®ĪŻ

ĪĪĪĪĪ░ī├Ģr(sh©¬)Ż¼░³õō╬▓ĄVÄņīóÅžĄūĘŌķ]ĪŻĪ▒╬║╦©Ä¤šfĪŻ

ĪĪĪĪ2011─Ļ░³õōŽĪ═┴╦∙½@ŽĪ═┴│÷┐┌┼õŅ~×ķŻ║Ą┌ę╗┼·740揯¼Ą┌Č■┼·979ćŹĪŻŻ©ą┬╚AŠW(w©Żng)Ż®

ĪĪĪĪųą┐Ų╚²Łh(hu©ón)Ż║é„Įy(t©»ng)śI(y©©)äš(w©┤)╗ųÅ═(f©┤) ą┬śI(y©©)äš(w©┤)ėą═¹Ä¦üĒą┬į÷ķL

ĪĪĪĪ═Č┘Yę¬³c(di©Żn)Ż║

ĪĪĪĪę╗Īóų„ĀIśI(y©©)äš(w©┤)ųą┐Ų╚²Łh(hu©ón)╩ŪŌSĶF┼ė└┤┼▓─┴ŽĄ─īŻśI(y©©)ųŲįņ╔╠Ż¼ć°ā╚(n©©i)ūŅ┤¾Ż¼╚½Ū“Ą┌Č■Ż¼─┐Ū░ŌSĶF┼«a(ch©Żn)─▄×ķ12000ćŹ/─ĻĪŻį┌╚½Ū“Ą─╩ął÷(ch©Żng)Ę▌Ņ~╝s10%Ż¼┤╬ė┌╚š▒ŠĄ─NeomaxĪŻį┌ć°ā╚(n©©i)Ą─╩ął÷(ch©Żng)Ę▌Ņ~ę▓╝s×ķ10%Ż¼«a(ch©Żn)─▄╔Ž┼┼├¹Ą┌Č■Ą─×ķīÄ▓©ĒŹ╔²Ż¼Ųõ«a(ch©Żn)─▄×ķ5000ćŹĪŻ┤┼▓─«a(ch©Żn)ŲĘ╩š╚ļĀIśI(y©©)╩š╚ļš╝ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ▒╚└²Å─2008─Ļķ_╩╝▀_(d©ó)ĄĮ96%ęį╔ŽŻ¼Č°├½└¹š╝▒╚ät▀_(d©ó)ĄĮ98%ęį╔ŽĪŻīÄ▓©ĒŹ╔²ŌSĶF┼ė└┤┼▓─┴Ž╩š╚ļš╝▒╚╝s×ķ70%ū¾ėęĪŻ

ĪĪĪĪČ■Īó╝╝ąg(sh©┤)ŅI(l©½ng)Ž╚ū÷×ķĖ▀ą┬┐Ų╝╝╣½╦ŠŻ¼╝╝ąg(sh©┤)╔ŽĄ─ā×(y©Łu)ä▌(sh©¼)╩Ū╔·┤µų«▒ŠŻ¼░┤┤┼ąį─▄ųĖś╦(bi©Īo)üĒ┐┤Ż¼╔·«a(ch©Żn)N48┐╔ęįĘ┤æ¬(y©®ng)Ų¾śI(y©©)Ą─╗∙▒ŠīŹ(sh©¬)┴”ĪŻ╣½╦ŠĄ─┤¾╣╔¢|▒▒Š®╚²Łh(hu©ón)ą┬▓─┴ŽĖ▀╝╝ąg(sh©┤)╣½╦Š╩Ūļ`ī┘ė┌ųą┐Ųį║Ą─Ė▀ą┬╝╝ąg(sh©┤)Ų¾śI(y©©)Ż¼į┌ųą┐Ųį║Ą─ų¦ō╬Ž┬čą░l(f©Ī)ą┬ą═ė└┤┼▓─┴ŽęčĮø(j©®ng)20Äū─ĻŻ¼╣½╦Š«a(ch©Żn)śI(y©©)╗»Ą─ūŅĖ▀┼Ų╠¢(h©żo)×ķN52Ż¼╩ŪśI(y©©)ā╚(n©©i)Ą─┘«┘«š▀Ż¼ĖéĀÄā×(y©Łu)ä▌(sh©¼)├„’@ĪŻ

ĪĪĪĪ╚²Īó╣½╦ŠĮø(j©®ng)ĀI║å╬÷Ż║(ę╗)é„Įy(t©»ng)śI(y©©)äš(w©┤)╗ž┼»ĪŻĮ±─Ļ1╝ŠČ╚╣½╦ŠĄ─«a(ch©Żn)─▄└¹ė├┬╩╗ųÅ═(f©┤)ų┴Üv╩Ę═¼Ų┌▌^║├Ą─╦«ŲĮŻ¼▓┐Ęųūė╣½╦ŠØM«a(ch©Żn)ĪŻ╣½╦ŠīŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ4.41ā|Ż¼═¼▒╚į÷ķL71.9%Ż¼īŹ(sh©¬)¼F(xi©żn)ā¶└¹ØÖ2513╚fį¬Ż¼═¼▒╚į÷ķL320%Ż¼├½└¹┬╩═¼▒╚į÷ķL┴╦1.12éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼┼c07─ĻęįüĒūŅ┤¾ųĄ╗∙▒Š│ųŲĮŻ¼╣½╦ŠĄ─ė»└¹─▄┴”į┌╗ųÅ═(f©┤)Ż¼śI(y©©)┐ā?c©©)┌╗ž╔²Ī?/SPAN>

ĪĪĪĪ(Č■)ą┬śI(y©©)äš(w©┤)į┌Ū─╚╗ū▀▀M(j©¼n)Ż¼Č°▀h(yu©Żn)Š░ąĶŪ¾Ė³╝ėųĄĄ├Ų┌┤²ĪŻ╦∙ų^ą┬śI(y©©)äš(w©┤)Š═╩Ū╩▄ęµė┌ĮY(ji©”)śŗ(g©░u)š{(di©żo)š¹╝░Ą═╠╝Įø(j©®ng)Ø·(j©¼)Ģr(sh©¬)┤·Ą─ĄĮüĒČ°ę²░l(f©Ī)Ą─ųąĖ▀Č╦ŌSĶF┼ą┬Ą─ąĶŪ¾į÷┴┐ĪŻŠ▀¾w▒Ē¼F(xi©żn)į┌╚²éĆ(g©©)ĘĮ├µŻ¼’L(f©źng)ÖC(j©®)Īó╣Ø(ji©”)─▄╝ęļŖĪóą┬─▄į┤Ų¹▄ćę²░l(f©Ī)Ą─ą┬į÷ąĶŪ¾ĪŻ╣Ø(ji©”)─▄╝ęļŖīó│╔×ķĮ±─Ļ╣½╦Šą┬Ą─į÷ķL³c(di©Żn)ų«ę╗Ż¼╩╣╣½╦Šį÷╩š2ā|į¬Ż¼īŹ(sh©¬)¼F(xi©żn)ė╔┴ŃĄ─═╗ŲŲĪŻ║Ż╔Ž’L(f©źng)ļŖĄ─┼dŲė╚Ųõ╩Ūą┬─▄į┤Ų¹▄ćę²░l(f©Ī)Ą─ī”(du©¼)Ė▀Č╦ŌSĶF┼Ą─ą┬į÷ąĶŪ¾Ż¼╩╣▀h(yu©Żn)Š░ąĶŪ¾Ė³╝ėųĄĄ├Ų┌┤²ĪŻ

ĪĪĪĪ╬ÕĪóė»└¹ŅA(y©┤)£y(c©©)Īó╣└ųĄ║═įu(p©¬ng)╝ē(j©¬)Įø(j©®ng)£y(c©©)╦ŃŻ¼╣½╦Š2010─Ļ┼c2011─ĻĄ─EPSĘųäe×ķ0.31į¬Īó0.37į¬Ż¼╚Ī6į┬18╚š╩š▒Pār(ji©ż)12.99į¬Ż¼╣½╦Š2010─Ļ┼c2011─ĻĄ─äė(d©░ng)æB(t©żi)PEĘųäe×ķ41.9▒ČĪó35.1▒ČĪŻģó┐╝╣½╦ŠÜv╩ĘPE▓ó┐╝æ]ŲõĮø(j©®ng)ĀIŪķør«ö(d©Īng)ŽĒėą▌^Ė▀Ą─╣└ųĄ╦«ŲĮŻ¼╬ęéāĮoėĶ╣½╦Š45▒ČĄ─PEŻ¼─┐ś╦(bi©Īo)ār(ji©ż)×ķ14į¬ĪŻ╩ū┤╬įu(p©¬ng)╝ē(j©¬)Ż¼ĮoėĶ╣½╦Š"į÷│ų"Ą─═Č┘Yįu(p©¬ng)╝ē(j©¬)Ż¼ąĶę¬╠ßąč═Č┘Yš▀Ą─╩Ūė╔ė┌╣½╦ŠŠ▀ėą─▄į┤ą┬▓─┴ŽĖ┼─ŅŻ¼ėąĢr(sh©¬)ėą▒╗╩ął÷(ch©Żng)│┤ū„Ą─Žėę╔Ż¼╣╔ār(ji©ż)╗“Ģ■(hu©¼)┤¾Ę∙▓©äė(d©░ng)Ż¼ūóęŌ’L(f©źng)ļU(xi©Żn)Ż¼ĘĻĄ═Įķ╚ļĪŻ

ĪĪĪĪ┴∙Īó═Č┘Y’L(f©źng)ļU(xi©Żn)Ż║ÜWų▐Įø(j©®ng)Ø·(j©¼)Ę┼ŠÅė░ĒæąĶŪ¾Ż╗š■▓▀ī”(du©¼)ą┬─▄į┤ų¦ō╬▓╗│ų└m(x©┤)Ż╗ą┬─▄į┤ę²░l(f©Ī)Ą─ąĶŪ¾į÷╦┘Ą═ė┌ŅA(y©┤)Ų┌š¹¾wąĶŪ¾Ż╗╚╦├±Ä┼╔²ųĄŻ╗╩└ĮńĮø(j©®ng)Ø·(j©¼)Ę┼ŠÅė░ĒæĪŻŻ©┤¾═©ūC╚» ┌wÅ®▌xŻ®

ĪĪĪĪ¢|ĘĮŃgśI(y©©)Ż║īŹ(sh©¬)¼F(xi©żn)═Ļ├└═æūā ─┐ś╦(bi©Īo)ār(ji©ż)23į¬

ĪĪĪĪČÓśI(y©©)æB(t©żi)╣▓┤µĄ─ŃgśI(y©©)Š▐Ņ^ĪŻ

ĪĪĪĪ╣½╦Š╩Ū╩└Įń╚²┤¾ŃgśI(y©©)╣½╦Šų«ę╗Ż¼ōĒėą550ćŹŃgĘ█Ż¼80ćŹŃgĮz«a(ch©Żn)─▄Ż¼╩ął÷(ch©Żng)š╝ėą┬╩Ęųäe▀_(d©ó)ĄĮ25%║═60%ĪŻ═©▀^ÖMŽ“▓ó┘Åš¹║ŽŻ¼╣½╦ŠęčĮø(j©®ng)ą╬│╔ŃgųŲŲĘĪó╠╝╗»╣Ķ╚ą┴ŽĪóÜõč§╗»µćĪóŌü▓─╝ė╣ż║═Ę┐Ąž«a(ch©Żn)Ą╚ČÓśI(y©©)äš(w©┤)░l(f©Ī)š╣─Ż╩ĮĪŻ

ĪĪĪĪąĶŪ¾═·╩óī¦(d©Żo)ų┬ār(ji©ż)Ė±┐ņ╦┘╔ŽØqŻ¼ŃgśI(y©©)Å═(f©┤)╠KĪŻ

ĪĪĪĪ╣½╦ŠļŖ╚▌╝ē(j©¬)ŃgĘ█ĪóŃgĮzų„ę¬æ¬(y©®ng)ė├ė┌ļŖūėITąąśI(y©©)Ż¼Ž┬ė╬ąĶŪ¾═·╩ó║═ÅS╔╠ča(b©│)ÄņąĶŪ¾ī¦(d©Żo)ų┬ŃgųŲŲĘār(ji©ż)Ė±Ė▀╦┘╔ŽØqĪŻMBŃgĶFĄV┘uār(ji©ż)▀_(d©ó)ĄĮ50├└į¬/░§Ż¼▌^2009─Ļ─®Ą─ūŅĄ═³c(di©Żn)╔ŽØqĮ³45.7%Ż¼ć°ā╚(n©©i)Ta2O5ār(ji©ż)Ė±▀_(d©ó)ĄĮ1225į¬/╣½Į’Ż¼╔ŽØqĮ³61%ĪŻ

ĪĪĪĪķLŲ┌ār(ji©ż)Ė±┌ģä▌(sh©¼)▒Ē├„Ż¼Ńgār(ji©ż)Ė±│╩ŠÅ┬²╔ŽØqæB(t©żi)ä▌(sh©¼)Ż¼1964-2008─ĻĄ─ŃgŠ½ĄVār(ji©ż)Ė±Å═(f©┤)║Žį÷╦┘×ķ4%ĪŻļŖūėITąąśI(y©©)Ė’├³ąį░l(f©Ī)š╣╩Ū═Ųäė(d©░ng)Ńgār(ji©ż)Ė±▒®ØqĄ─ų„ę“Ż¼ęįęŲäė(d©░ng)╗ź┬ō(li©ón)ŠW(w©Żng)×ķ┤·▒ĒĄ─Ą┌╦─┤╬ļŖūėą┼Žó«a(ch©Żn)śI(y©©)╗»īó═Ųäė(d©░ng)ŃgąąśI(y©©)ÅŖ(qi©óng)ä▌(sh©¼)Å═(f©┤)╠KĪŻ

ĪĪĪĪĮī┘śI(y©©)äš(w©┤)ÖMŽ“čė╔ņŻ¼į÷ķL─Ż╩Į═Ļ├└═æūāĪŻ

ĪĪĪĪ2008-2009─ĻŻ¼╣½╦Š═©▀^═Č┘YŻ¼ÖMŽ“š¹║ŽĻP(gu©Īn)┬ō(li©ón)ĘĮĄ─╔·«a(ch©Żn)ąį┘Y«a(ch©Żn)Ż¼▀_(d©ó)ĄĮ1.5╚fćŹ╠╝╗»╣Ķ╚ą┴ŽĪó3000ćŹĖ▀ąį─▄Ū“ą╬Üõč§╗»µćĪó3000ćŹŌü▓─╝ė╣ż╔·«a(ch©Żn)─▄┴”Ż¼ą╬│╔ČÓį¬╗»śI(y©©)äš(w©┤)░l(f©Ī)š╣─Ż╩ĮŻ¼╔µ╝░╠½Ļ¢─▄╣ŌĘ³Ż¼ą┬─▄į┤ļŖ│žĄ╚ą┬┼dąąśI(y©©)╝░Ę┐Ąž«a(ch©Żn)ąąśI(y©©)ĪŻļSų°š¹║Ž═Ļ│╔Ż¼Ė„ĒŚ(xi©żng)─┐ŽÓ└^═Č«a(ch©Żn)Ż¼╣½╦Šį÷ķL─Ż╩ĮīŹ(sh©¬)¼F(xi©żn)═Ļ├└═æūāŻ¼×ķīŹ(sh©¬)¼F(xi©żn)õN╩█╩š╚ļ"2-3─Ļ▀_(d©ó)ĄĮ30ā|"Ą─æ(zh©żn)┬į─┐ś╦(bi©Īo)╠ß╣®│õūŃäė(d©░ng)┴”ĪŻ

ĪĪĪĪ╩ū┤╬ĮoėĶ"ÅŖ(qi©óng)┴ę═Ų╦]"įu(p©¬ng)╝ē(j©¬)Ż¼─┐ś╦(bi©Īo)ār(ji©ż)Ż║23.0į¬ĪŻ

ĪĪĪĪ╣½╦Š╩Ū╩└Įń╚²┤¾ŃgśI(y©©)╣½╦Šų«ę╗Ż¼śI(y©©)┐ā┤▀╗»ä®Ż║1)ŃgųŲŲĘār(ji©ż)Ė±╔ŽØqŻ╗2)ą┬į÷╔·«a(ch©Żn)ąį┘Y«a(ch©Żn)╚ń╠╝╗»╣Ķ╚ą┴ŽĪóÜõč§╗»µćĄ╚▀_(d©ó)«a(ch©Żn)Ą╚ĪŻŅA(y©┤)ėŗ(j©¼)╣½╦Š10-12─ĻEPSĘųäe×ķ0.34į¬Īó0.46į¬╝░0.61į¬Ż¼ī”(du©¼)æ¬(y©®ng)PEĘųäe×ķ45Īó33Īó25▒ČĪŻ╣½╦Š╠Äė┌ųž┤¾ūāĖ’Ģr(sh©¬)Ų┌Ż¼ų„ꬫa(ch©Żn)ŲĘĘ¹║Ž╬┤üĒ░l(f©Ī)š╣ĘĮŽ“Ż¼śI(y©©)┐āėąŃgśI(y©©)äš(w©┤)Ż¼į÷ķLėąą┬▓─┴ŽśI(y©©)äš(w©┤)Ż╗Č°čļŲ¾š¹║ŽĪó«a(ch©Żn)śI(y©©)š{(di©żo)š¹š±┼dęÄ(gu©®)äØ║═╬„▓┐Ąžģ^(q©▒)š±┼dęÄ(gu©®)äØ×ķ╣½╦Šū÷┤¾ū÷ÅŖ(qi©óng)äō(chu©żng)įņ┴╦═Ō▓┐Śl╝■Ż¼╣½╦Š┤µį┌╔·«a(ch©Żn)ąį┘Y«a(ch©Żn)│ų└m(x©┤)ēč┤¾Ą─ŅA(y©┤)Ų┌Ż¼ę“┤╦╩ū┤╬ĮoėĶ"ÅŖ(qi©óng)┴ę═Ų╦]"įu(p©¬ng)╝ē(j©¬)Ż¼─┐ś╦(bi©Īo)ār(ji©ż)Ż║23.0į¬ĪŻŻ©ć°┬ō(li©ón)ūC╚»Ż®

ĪĪĪĪŃy║ė┤┼¾wŻ║Ū░Š░┐╔Ų┌ ņo┤²╚ļ╩ąĢr(sh©¬)ÖC(j©®)

ĪĪĪĪų„ę¬ė^³c(di©Żn)

ĪĪĪĪ1Īó╣½╦ŠĄ─ų„ĀIśI(y©©)äš(w©┤)╩Ūš│ĮėŌSĶF┼,ų„╣źĘĮŽ“?y©żn)ķ╣Ō▒P“ī(q©▒)äė(d©░ng)ļŖÖC(j©®)ė├š│ĮėŌSĶF┼Īóė▓▒P“ī(q©▒)äė(d©░ng)ļŖÖC(j©®)ė├š│ĮėŌSĶF┼╝░Ų¹▄ćė├š│ĮėŌSĶF┼,Ęųäeš╝Ųõų„ĀIśI(y©©)äš(w©┤)╩š╚ļĄ─53%Īó28%╝░8%ĪŻ

ĪĪĪĪ2Īó─┐Ū░╣½╦Š╣Ō▒Pė├š│ĮėŌSĶF┼«a(ch©Żn)─▄×ķ450ćŹ,ė▓▒Pė├š│ĮėŌSĶF┼«a(ch©Żn)─▄īó▀_(d©ó)ĄĮ185ćŹ,Ų¹▄ćė├š│ĮėŌSĶF┼«a(ch©Żn)─▄īó▀_(d©ó)ĄĮ45ćŹ,Ųõ╦¹┤┼¾wĄ─«a(ch©Żn)─▄×ķ110ćŹĪŻą┬─╝╝»┘YĮīóĘųäeė├ė┌Į©įO(sh©©)600揫a(ch©Żn)─▄Ą─ė▓▒P“ī(q©▒)äė(d©░ng)ļŖÖC(j©®)ė├š│ĮėŌSĶF┼┼c200揫a(ch©Żn)─▄Ą─Ų¹▄ćė├š│ĮėŌSĶF┼ĪŻĒŚ(xi©żng)─┐Į©│╔▀_(d©ó)«a(ch©Żn)║¾,╣½╦ŠĄ─š│ĮėŌSĶF┼«a(ch©Żn)─▄īó▀_(d©ó)ĄĮ1590ćŹ,Ųõųą,ė▓▒Pė├š│ĮėŌSĶF┼«a(ch©Żn)─▄īó▀_(d©ó)ĄĮ785ćŹ,Ų¹▄ćė├š│ĮėŌSĶF┼«a(ch©Żn)─▄īó▀_(d©ó)ĄĮ245ćŹĪŻ

ĪĪĪĪ3Īó╣½╦ŠŠC║Ž├½└¹┬╩┐╔▀_(d©ó)31%,’@ų°Ė▀ė┌ąąśI(y©©)ā╚(n©©i)Ą─ŲĮŠ∙├½└¹┬╩╦«ŲĮĪŻ╬ęéāšJ(r©©n)×ķ,╣½╦ŠōĒėąŠS│ųĖ▀├½└¹┬╩Ą──▄┴”ĪŻė╔ė┌╣½╦ŠŽĒėą▌^Ė▀Ą─ąąśI(y©©)Ąž╬╗,ī”(du©¼)╔ŽŽ┬ė╬Č╝ėąę╗Č©Ą─ūhār(ji©ż)─▄┴”,ār(ji©ż)Ė±’L(f©źng)ļU(xi©Żn)▐D(zhu©Żn)╝▐─▄┴”ÅŖ(qi©óng)ĪŻ

ĪĪĪĪ4Īó╣½╦ŠĄ─║╦ą─ĖéĀÄ┴”į┌ė┌:Ą┌ę╗,╣▄└ĒłF(tu©ón)ĻĀ(du©¼)ėą3╚╦╩Ū╣½╦ŠĄ─║╦ą─╝╝ąg(sh©┤)ųąłį(ji©Īn),╦¹éāęčĮø(j©®ng)▀M(j©¼n)╚ļįōąąśI(y©©)ķL▀_(d©ó)24─Ļ,Äū║§╩Ū┼cš│ĮėŌSĶF┼Ą─░l(f©Ī)š╣═¼▓Į,ąąśI(y©©)Įø(j©®ng)“×(y©żn)žSĖ╗ĪŻĄ┌Č■,╣½╦Šį┌╝╝ąg(sh©┤)╔ŽŠ▀ėąā×(y©Łu)ä▌(sh©¼)ĪŻ╣½╦ŠĄ─╔·«a(ch©Żn)įO(sh©©)éõ▓╔ė├═Ō┘Å+ūį╝║Ė─įņįO(sh©©)ėŗ(j©¼)Ą──Ż╩Į,Ųõčbéõ│╔▒ŠĄ═,═¼Ģr(sh©¬)┐╔ØMūŃĪ░ąĪ┼·┴┐ĪóČÓ┼·┤╬ĪóČÓ┼Ų╠¢(h©żo)Ī▒╝░Ī░ČÓ┼Ų╠¢(h©żo)ĪóČÓęÄ(gu©®)Ė±Īó┤¾┼·┴┐Ī▒Ą─╔·«a(ch©Żn)ę¬Ū¾,ŲõļŖėŠ═┐īė╝╝ąg(sh©┤)─▄▒ŻūC«a(ch©Żn)ŲĘ═┐īėĄ─Š∙ä“,Č°═┐īėĄ─Š∙ä“Č╚ī”(du©¼)«a(ch©Żn)ŲĘĄ─ĘĆ(w©¦n)Č©ąįė░Ēæ║▄┤¾ĪŻĄ┌╚²,╣½╦ŠÅ─│╔┴óų┴Į±Ą─╩«Äū─ĻķgęčĮø(j©®ng)Į©┴ó┴╦┴╝║├Ą─┐┌▒«,┼cŽ┬ė╬┐═æ¶Į©┴ó┴╦▌^×ķĘĆ(w©¦n)Č©Ą─ĻP(gu©Īn)ŽĄ,═¼Ģr(sh©¬),Ųõ╦¹Ų¾śI(y©©)Žļę¬▀M(j©¼n)╚ļ╣½╦Š┐═æ¶Ą─╣®æ¬(y©®ng)╔╠ąą┴ąąĶĮø(j©®ng)▀^▌^ķLĄ─šJ(r©©n)ūCĢr(sh©¬)ķg,ąąśI(y©©)▒┌ēŠ▌^Ė▀ĪŻ

ĪĪĪĪ5Īó╣½╦Š╦∙╠ÄąąśI(y©©)Š▀ėą░l(f©Ī)š╣?ji©”)ō┴”ĪŻĄ┌ę?/SPAN>,─┐Ū░,ė▓▒P“ī(q©▒)äė(d©░ng)Ų„ųąĄ─ų„▌SļŖÖC(j©®)ęčĮø(j©®ng)╚½▓┐▓╔ė├š│ĮėŌSĶF┼,Č°ė▓▒P╩ął÷(ch©Żng)ļSų°Ų¹▄ćGPSĪó▒O(ji©Īn)┐ž?c©ói)zŽ±ĪóęŲäė(d©░ng)ė▓▒PĪóļŖęĢÖC(j©®)ā╚(n©©i)ų├ė▓▒PĄ╚ąąśI(y©©)Ą─░l(f©Ī)š╣Č°ēč┤¾ĪŻĄ┌Č■,ļSų°Ė„ć°╣Ø(ji©”)─▄£p┼┼Ą─═Ų▀M(j©¼n),Į╗═©£p┼┼ē║┴”į÷┤¾,é„Įy(t©»ng)Ų¹▄ćĄ─╣Ø(ji©”)─▄£p┼┼┼c░l(f©Ī)š╣ą┬─▄į┤Ų¹▄ćīó│╔×ķ═Ų▀M(j©¼n)Į╗═©£p┼┼Ą─ā╔┤¾ų¦ų∙ĪŻęįš│ĮėŌSĶF┼ė└┤┼ļŖÖC(j©®)╠µ┤·é„Įy(t©»ng)ĶFč§¾wļŖÖC(j©®)īó╩╣Ų¹▄掓▌p┴┐╗»ĪóĖ▀ą¦╗»ĘĮŽ“░l(f©Ī)š╣,Ę¹║Ž╣Ø(ji©”)─▄£p┼┼Ą─ų„ą²┬╔ĪŻ

ĪĪĪĪ6Īóō■(j©┤)£y(c©©)╦Ń,╣½╦Š2010Īó2011Īó2012─ĻĄ─EPSĘųäe╩Ū0.39Īó0.48Īó0.92į¬,ī”(du©¼)æ¬(y©®ng)PEĘųäe╩Ū72XĪó59XĪó31XĪŻ╬ęéāšJ(r©©n)×ķ╣½╦ŠŪ░Š░┐╔Ų┌,Ą½─┐Ū░╣└ųĄ▀^Ė▀,Ģ║▓╗įu(p©¬ng)╝ē(j©¬)ĪŻŻ©╚Aäō(chu©żng)ūC╚» Ė▀└¹Ż®

ĪĪĪĪųą╔½╣╔Ę▌Ż║┤“įņĪ░▒▒ĘĮõ\Č╝Ī▒į┘▀M(j©¼n)ę╗▓Į ┘I╚ļ

ĪĪĪĪį÷┘Y╩Ū╣½╦Š┼c«ö(d©Īng)?sh©┤)žš■Ė«╣▓═¼š¹║Ž│ÓĘÕ╩ą░ūę¶ųZĀ¢ŃUõ\ĄVĄ─čė└m(x©┤)ĪŻ2007─Ļ│ÓĘÕ╩ąĮø(j©®ng)╬»┼cųą╔½╣╔Ę▌░l(f©Ī)ŲĮMĮ©│ÓĘÕĄV═Č,ūóāį(c©©)┘Y▒Š13.1ā|į¬,Ųõųą:│ÓĘÕ╩ąĮø(j©®ng)Ø·(j©¼)╬»åTĢ■(hu©¼)ęį│ÓĘÕ╩ą░ūę¶ųZĀ¢ŃUõ\ĄVĄ─ā¶┘Y«a(ch©Żn)│÷┘Y9.1ā|į¬,│ų╣╔▒╚└²×ķ69.47%,ųą╔½╣╔Ę▌ęį¼F(xi©żn)Į│÷┘Y4ā|į¬,│ų╣╔▒╚└²×ķ30.53%ĪŻ▓óŪęļpĘĮģf(xi©”)ūhęÄ(gu©®)Č©╣½╦ŠŽ“│ÓĘÕĄV═Č└^└m(x©┤)į÷┘Y5.98ā|,╩╣▒Š╣½╦Šį┌│ÓĘÕĄV═ČĄ─│ų╣╔▒╚└²▓╗Ą═ė┌52.30%ĪŻ2010─Ļ9į┬20╚š╣½╦Šęį¼F(xi©żn)ĮĘĮ╩Įī”(du©¼)│ÓĘÕĄV═Čį÷┘Y3.36ā|į¬,│ų╣╔▒╚└²ė╔30.53%╔Ž╔²ų┴44.72%ĪŻ2010─Ļ11į┬17╚š│ÓĘÕųą╔½ĄVśI(y©©)═Č┘Y╣½╦ŠĖ³├¹×ķ│ÓĘÕųą╔½õ\śI(y©©)ėąŽ▐╣½╦ŠĪŻ▒Š┤╬╣½╦Šęįūó╚ļ┘Y«a(ch©Żn)Ą─ĘĮ╩Įī”(du©¼)│ÓĘÕųą╔½ĄVśI(y©©)═Č┘YėąŽ▐╣½╦Šį÷┘Y2.62ā|į¬,│ų╣╔▒╚└²ė╔44.72%╔Ž╔²ų┴52.31%ĪŻ

ĪĪĪĪęį│ÓĘÕųą╔½õ\śI(y©©)×ķŲĮ┼_(t©ói),┤“įņĪ░▒▒ĘĮõ\Č╝Ī▒æ(zh©żn)┬įųØuŪÕ╬·ĪŻ╣½╦Šęį│ųėąĄ─│ÓĘÕ╝t¤Ņõ\ę▒¤ÆėąŽ▐╣½╦Š42.61%Ą─╣╔ÖÓ(qu©ón),│ÓĘÕÄņ▓®╝t¤Ņõ\śI(y©©)ėąŽ▐╣½╦Š22%Ą─╣╔ÖÓ(qu©ón),│ÓĘÕųą╔½Äņ▓®╝t¤Ņõ\śI(y©©)ėąŽ▐╣½╦Š51%Ą─╣╔ÖÓ(qu©ón),╣▓═¼╝sČ©ęį┘~├µār(ji©ż)ųĄū„ār(ji©ż)╚╦├±Ä┼2.62ā|į¬ī”(du©¼)│ÓĘÕųą╔½õ\śI(y©©)╣½╦Š▀M(j©¼n)ąąį÷┘YĪŻ▒Š┤╬┘Y«a(ch©Żn)ūó┘Y═Ļ│╔║¾,╣½╦Šī”(du©¼)│ÓĘÕųą╔½õ\śI(y©©)Ą─╣╔ÖÓ(qu©ón)╔Ž╔²ĄĮ52.31%,╠Äė┌Į^ī”(du©¼)┐ž╣╔Ąž╬╗,▓ó═©▀^│ÓĘÕųą╔½õ\śI(y©©)┐ž╣╔įŁėąĄ─ŃUõ\ę▒¤Æūė╣½╦Š,Å─Č°īó│ÓĘÕĄžģ^(q©▒)¼F(xi©żn)ėąĄ─ŃUõ\ĄV╔ĮĪóę▒¤Æ«a(ch©Żn)─▄Ą─š¹║ŽĄĮĮy(t©»ng)ę╗Ą─ŲĮ┼_(t©ói),═Ļ╔Ų╣½╦ŠŃUõ\śI(y©©)äš(w©┤)Ą─«a(ch©Żn)śI(y©©)µ£ĪŻ▒ŻšŽ┴╦10╚fćŹ/─Ļõ\ę▒¤ÆĒŚ(xi©żng)─┐Į©įO(sh©©),õ\ę▒¤Æ«a(ch©Żn)─▄▀_(d©ó)ĄĮ21╚fćŹĪŻ▓ó×ķ╬┤üĒ╣½╦Š▀M(j©¼n)ę╗▓Įš¹║Ž│ÓĘÕĄžģ^(q©▒)Ą─ŃUõ\┘Y«a(ch©Żn)ū÷║├┴╦ÖC(j©®)ųŲ░▓┼┼ĪŻ

ĪĪĪĪį÷┘YTZN╣½╦Š,╣╔ÖÓ(qu©ón)ė╔9.26%į÷╝ėų┴14.38%,į÷╝ė┘Yį┤ÖÓ(qu©ón)ęµĪŻTZN╣½╦ŠĄ─ų„ę¬┘Y«a(ch©Żn)╩Ū░─┤¾└¹üå░▓Ė±╦╣ŃUõ\╔·«a(ch©Żn)ĄV╔Į║═░óĀ¢╝░└¹üåĄ─š²į┌ķ_░l(f©Ī)Ą─╦■└Ł╣■─Ęį·┤¾ą═ŃUõ\ĄV╔ĮĪŻ░▓Ė±╦╣ŃUõ\ĄV╔Į║¼ŃUõ\Įī┘┴┐23.1╚fćŹĪŻĒŚ(xi©żng)─┐╚įį┌▀M(j©¼n)ąąŃ@╠Į╣żū„,ėą▀M(j©¼n)ę╗▓ĮĄ─šęĄVØō┴”ĪŻ─Ļ«a(ch©Żn)6.5╚fćŹõ\Š½ĄV,2.4╚fćŹŃ~ŃUŠ½ĄVĪŻ

ĪĪĪĪ╦■└Ł╣■─Ęį·ŃUõ\ĄV║¼ŃUõ\Įī┘┴┐382╚fćŹ,ŅA(y©┤)ėŗ(j©¼)2011─Ļ╚ĪĄ├▓╔ĄVūCÖÓ(qu©ón)ĪŻTZN╣½╦ŠōĒėąįōĒŚ(xi©żng)─┐65%Ą─╣╔ÖÓ(qu©ón)ĪŻį÷┘Y║¾,╣½╦ŠŃUõ\ÖÓ(qu©ón)ęµā”(ch©│)┴┐īóÅ─25.13╚fćŹ╔Ž╔²ĄĮ39.03╚fćŹ,į÷╝ė13.9╚fćŹĪŻ

ĪĪĪĪė»└¹ŅA(y©┤)£y(c©©)ĪŻŅA(y©┤)ėŗ(j©¼)╣½╦Š2010-2012─ĻEPSĘųäe×ķ0.10į¬Īó0.47į¬Īó0.55į¬,╩ąė»┬╩Ęųäe×ķ330Īó70.2Īó60▒Č,┐╝æ]╣½╦Š┤µį┌š¹¾w╔Ž╩ą║═š¹║Žć°ā╚(n©©i)═ŌĄV«a(ch©Żn)Ą─┴╝║├ŅA(y©┤)Ų┌,╬ęéāĮoėĶ╣½╦ŠĪ░┘I╚ļĪ▒įu(p©¬ng)╝ē(j©¬)ĪŻŻ©Žµžö(c©ói)ūC╚» ╚~÷╬ ŚŅš\ą” äóĮ└ÅŻ®

ĪĪĪĪÅBķTµuśI(y©©)Ż║µu«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)čĖ╦┘Ė▀Č╦╗» ─┐ś╦(bi©Īo)ār(ji©ż)25į¬

ĪĪĪĪ╬ęéāĮ³╚šš{(di©żo)čą┴╦ÅBķTµuśI(y©©)Ż¼═©▀^š{(di©żo)čą╬ęéāšJ(r©©n)Ż¼╬┤üĒā╔─Ļ╣½╦ŠµuśI(y©©)äš(w©┤)└^└m(x©┤)ĘĆ(w©¦n)▓Į░l(f©Ī)š╣Ż¼µu«a(ch©Żn)śI(y©©)µ£▀M(j©¼n)ę╗▓ĮŽ“Ž┬ė╬čė╔ņŻ¼Ė▀Č╦ė▓┘|(zh©¼)║ŽĮ╔Ņ╝ė╣ż«a(ch©Żn)ŲĘ╝╝ąg(sh©┤)ęčĮø(j©®ng) ┴┐╗»╔·«a(ch©Żn)┐╔Ų┌Ż¼«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u) ų▓ĮŽ“Ė▀Č╦╗»░l(f©Ī)š╣Ż¼ė»└¹─▄┴”ėą═¹▀M(j©¼n)ę╗▓Įį÷ÅŖ(qi©óng)Ż╗ą┬─▄į┤▓─┴ŽśI(y©©)äš(w©┤)ėą═¹═╗ŲŲ┘Yį┤Ų┐ŅiŻ¼╬┤üĒā╔─Ļėą═¹½@╚ĪŽĪ═┴┘Yį┤Ż¼═¼Ģr(sh©¬)«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)ę▓▀M(j©¼n)ę╗▓ĮŽ“Ž┬ė╬čė╔ņŻ╗ŌÆ╦ßõćĪóÕi╦ßõćĄ╚«a(ch©Żn)ŲĘĘĮ├µę▓īó╩▄굹ąśI(y©©)Ė▀╦┘░l(f©Ī)š╣ĪŻ

ĪĪĪĪ┐╝æ]ĄĮ╣½╦ŠĄž«a(ch©Żn)śI(y©©)äš(w©┤)Ą═ė┌ŅA(y©┤)Ų┌║═Įī┘śI(y©©)äš(w©┤)║├ė┌╬ęéāų«Ū░Ą─ŅA(y©┤)Ų┌Ż¼╬ęéā╬óš{(di©żo)╣½╦Š10-11 ─Ļė»└¹ŅA(y©┤)£y(c©©)ų┴0.38 į¬Īó0.80 ║═0.94 į¬Ż¼┐╝æ]ĄĮ╣½╦ŠĮī┘śI(y©©)äš(w©┤)«a(ch©Żn)śI(y©©)µ£ā╔Č╦Č╝īóėąųž┤¾═╗ŲŲŻ¼ŠS│ųī”(du©¼)╣½╦Š═Ų╦]Ą─═Č┘Yįu(p©¬ng)╝ē(j©¬)Ż¼╬┤üĒ6-12éĆ(g©©)į┬─┐ś╦(bi©Īo)ār(ji©ż)×ķ25į¬ĪŻ

ĪĪĪĪĮŃf╣╔Ę▌Ż║┘Yį┤ā×(y©Łu)ä▌(sh©¼)├„’@ ╚½Ū“ę╗┴„

ĪĪĪĪ═Č┘Y┴┴³c(di©Żn)Ż║

ĪĪĪĪ1Īóę╗¾w╗»═Ļš¹«a(ch©Żn)śI(y©©)µ£ŚlŻ║╣½╦Š╩Ūüåų▐ūŅ┤¾Īóć°ļHę╗┴„Ą─ŃfśI(y©©)╣½╦ŠŻ¼ų„ę¬Å─╩┬ŃfŽĄ┴ą«a(ch©Żn)ŲĘ╔·«a(ch©Żn)Īó╝ė╣żĪó┘Q(m©żo)ęūĪó┐Ų蹥╚śI(y©©)äš(w©┤)Ż¼ōĒėąŃf▓╔ĄVĪó▀xĄVĪó▒║¤²ĪóŃf╗»╣ż║═ŃfĮī┘╝ė╣ż╔ŽŽ┬ė╬ę╗¾w╗»Ą─═Ļš¹«a(ch©Żn)śI(y©©)µ£ŚlŻ¼Å─Č°į┌ėąą¦ĮĄĄ═ĀI▀\(y©┤n)│╔▒ŠĄ─═¼Ģr(sh©¬)Ż¼╝╚┐╔ęį═©▀^ŃfĄV▓╔▀xśI(y©©)äš(w©┤)ŽĒ╩▄Ńfār(ji©ż)Ė±╔Ž╔²Ä¦üĒĄ─Ņ~═Ō╩šęµŻ¼ėų┐╔ęį═©▀^ė»└¹ŽÓī”(du©¼)ĘĆ(w©¦n)Č©Ą─Ńf╗»╣ż║═ŃfĮī┘śI(y©©)äš(w©┤)▒ŻšŽė»└¹╦«ŲĮĪŻ

ĪĪĪĪ2Īó2008─Ļ7į┬22╚š╣½▓╝2008─Ļ░ļ─ĻČ╚śI(y©©)┐ā┐ņł¾(b©żo)Ż║08─Ļ1-6į┬īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ342,775╚fį¬Ż¼ā¶└¹ØÖ172,651╚fį¬Ż¼├┐╣╔╩šęµ×ķ0.74į¬Ż¼├┐╣╔ā¶┘Y«a(ch©Żn)×ķ4.72į¬Ż¼ā¶┘Y«a(ch©Żn)╩šęµ┬╩×ķ13.62%ĪŻ

ĪĪĪĪ3Īóā×(y©Łu)┘|(zh©¼)ŃfĄV┘Yį┤Ż║╣½╦ŠōĒėąĄ─ĮČč│ŪŃfĄV╩Ū╩└Įń┴∙┤¾įŁ╔·ŃfĄV┤▓ų«ę╗Ż¼ōĒėąĮČč│ŪŃfĄV2.6282ŲĮĘĮ╣½└’Ą─▓╔ĄVÖÓ(qu©ón)Ż¼╣▓ĘųąĪ▒▒┬Č╠ņĪó─Ž┬Č╠ņ║═╚½┬Č╠ņ╚²▓┐ĘųŻ¼ŪęŠ∙×ķ┤¾ą═┬Č╠ņĄVŻ¼ō■(j©┤)╣½╦ŠĮy(t©»ng)ėŗ(j©¼)┘Y┴ŽŻ¼Įžų┴2006─Ļ─®Ż¼ĮČč│ŪŃfĄV▒ŻėąĄV╩»ā”(ch©│)┴┐╣▓ėŗ(j©¼)╝s80066╚f揯¼ŃfĮī┘┴┐╝s786551揯¼ŲĮŠ∙ŲĘ╬╗0.099%ĪŻŲõųąŻ¼╠Į├„Ą─Įø(j©®ng)Ø·(j©¼)╗∙ĄA(ch©│)ā”(ch©│)┴┐53937╚f揯¼ŃfĮī┘┴┐577980揯╗═ŲöÓĄ─ā╚(n©©i)╠N(y©┤n)Įø(j©®ng)Ø·(j©¼)┘Yį┤┴┐26129╚f揯¼ŃfĮī┘┴┐208,571揯╗ō■(j©┤)╣½╦Šā”(ch©│)┴┐Įy(t©»ng)ėŗ(j©¼)┘Y┴ŽŻ¼ĮČč│ŪŃfĄV░┤šš¼F(xi©żn)ėąķ_▓╔ęÄ(gu©®)─ŻŻ¼╔ą┐╔Ę■äš(w©┤)╝s60─ĻĪŻė╔ė┌ŃfĄV┘Yį┤Ą─▓╗┐╔į┘╔·ąįŻ¼╣½╦Š┘Yį┤ā”(ch©│)┴┐ā×(y©Łu)ä▌(sh©¼)╩«Ęų├„’@ĪŻ

ĪĪĪĪ’L(f©źng)ļU(xi©Żn)╠ß╩ŠŻ║

ĪĪĪĪ1Īó═©žø┼“├øĄ─│ų└m(x©┤)Ż¼┐╔─▄Ģ■(hu©¼)ī¦(d©Żo)ų┬╣½╦Š╔·«a(ch©Żn)╦∙ąĶįŁ▌o▓─┴ŽĪó╚╦╣ż│╔▒ŠĄ╚╔Ž╔²Ż¼Å─Č°£p╔┘╣½╦Šė»└¹Ż╗═¼Ģr(sh©¬)Ż¼Łh(hu©ón)▒Żę¬Ū¾Ą─╠ßĖ▀╗“┘Yį┤ČÉ┘M(f©©i)╦«ŲĮĄ─╠ßĖ▀Ż¼┐╔─▄Ģ■(hu©¼)į÷╝ė╣½╦ŠĄ─│╔▒ŠĪó£p╔┘╣½╦ŠĄ─ė»└¹ĪŻŻ©Ēö³c(di©Żn)žö(c©ói)Įø(j©®ng)Ż®

ĪĪĪĪÅVĻ╔ėą╔½Ż║┘Y«a(ch©Żn)ūó╚ļ╩Ū▒žė╔ų«┬Ę śI(y©©)┐āßīĘ┼ėą┤²Ģr(sh©¬)╚š

ĪĪĪĪÅVĻ╔ėą╔½╩Ū2009 ─Ļ│§ė╔ÅV¢|ÅVĻ╔╝»łF(tu©ón)ĮĶÜżST Š█§źČ°üĒ,╣½╦ŠśI(y©©)äš(w©┤)ė╔╗»└wŅÉ▐D(zhu©Żn)×ķĄV«a(ch©Żn)ķ_░l(f©Ī),ęįµuŠ½ĄV║═ŽĪ═┴×ķų„ĪŻ2009 ─ĻÅVĻ╔ėą╔½Üwī┘╔Ž╩ą╣½╦Š└¹ØÖ2825 ╚fį¬,┐█│²ĘŪĮø(j©®ng)│Żąįōpęµ║¾ė»└¹738 ╚fį¬,EPS 0.11 į¬,┐█│²ĘŪĮø(j©®ng)│Żąįōpęµ║¾EPS 0.03 į¬ĪŻ

ĪĪĪĪ2010 ─Ļę╗╝ŠČ╚ė»└¹833 ╚fį¬,═¼▒╚į÷ķL527%,EPS 0.03 į¬ĪŻ

ĪĪĪĪ╣½╦ŠśI(y©©)äš(w©┤)ĘųĄV«a(ch©Żn)║═▀M(j©¼n)│÷┐┌┘Q(m©żo)ęū,Ųõųą2009 ─Ļ▀M(j©¼n)│÷┐┌┘Q(m©żo)ęū╩š╚ļš╝┐é╩š╚ļ1/3,▀@▓┐ĘųśI(y©©)äš(w©┤)├½└¹┬╩ų╗ėą8%,ĄV«a(ch©Żn)śI(y©©)äš(w©┤)├½└¹┬╩─▄▀_(d©ó)ĄĮ21%ĪŻ

ĪĪĪĪ═©▀^┼c═¼ŅÉ╣½╦Š:š┬į┤µuśI(y©©)║═░³õōŽĪ═┴ŽÓī”(du©¼)▒╚,į┌µuŠ½ĄVśI(y©©)äš(w©┤)ĘĮ├µ├½└¹╦«ŲĮ┼cš┬į┤µuśI(y©©)ŽÓ«ö(d©Īng),Ą½ŽĪ═┴śI(y©©)äš(w©┤)├½└¹Ą═ė┌░³õōŽĪ═┴,Ųõųąų„ę¬ę╗éĆ(g©©)įŁę“╩ŪĄV╩»│╔▒Š▌^Ė▀ĪŻ┴Ē═Ō╣½╦Š╚²┘M(f©©i)▒╚└²▌^Ė▀,ė╚Ųõ╣▄└Ē┘M(f©©i)ė├ę╗ĒŚ(xi©żng)Ė▀ė┌š┬į┤µuśI(y©©)║═░³õōŽĪ═┴ęį╝░ąąśI(y©©)ŲĮŠ∙╦«ŲĮ,ī¦(d©Żo)ų┬ė»└¹╦«ŲĮ▓╗Ė▀ĪŻ

ĪĪĪĪ╣½╦Š┤¾╣╔¢|ÅVĻ╔ėą╔½╝»łF(tu©ón)ėą▌^ČÓĄ─Ń~ĪóÕaĪóŃgĄ╚┘Yį┤,╬┤üĒūó╚ļ╔Ž╩ą╣½╦ŠĄ─┐╔─▄ąį║▄┤¾,Č°ŪęęįÅVĻ╔ėą╔½─┐Ū░Ą─µuĪóŽĪ═┴ā”(ch©│)┴┐üĒ┐┤,ļyęįų¦ō╬╣½╦ŠĄ─ķLŲ┌░l(f©Ī)š╣ĪŻČ╠Ų┌Č°čį,ųķĮŁĄVśI(y©©)╩Ū╣½╦Šųž³c(di©Żn)Ą─╩š┘Åī”(du©¼)Ž¾ĪŻ╚¶╩š┘Å│╔╣”,╣½╦ŠµuĄV«a(ch©Żn)┴┐║═ā”(ch©│)┴┐┐╔ĘŁ▒ČĪŻ2006-2008─ĻųķĮŁĄVśI(y©©)ŲĮŠ∙─ĻõN╩█╩š╚ļ╝s1.19 ā|į¬,ā¶└¹ØÖ4260 ╚fį¬,╩Ūę╗ēK▒╚▌^ā×(y©Łu)┴╝Ą─┘Y«a(ch©Żn)ĪŻ

ĪĪĪĪ╬ęéāęįśĘė^Ą─╝┘įO(sh©©),2010 ─Ļ╦─╝ŠČ╚─▄═Ļ│╔ī”(du©¼)ųķĮŁĄVśI(y©©)Ą─╩š┘Å,2011─Ļ┐╔×ķ╣½╦ŠžĢ½I(xi©żn)õN╩█╩š╚ļ1.23 ā|,ā¶└¹ØÖ3500 ╚fį¬,╝┤ÅVĻ╔ėą╔½2011 ─Ļöé▒Ī║¾EPS ╝s×ķ0.265 į¬ĪŻ═©▀^┼cš┬į┤µuśI(y©©)║═░³õōŽĪ═┴ī”(du©¼)▒╚,ÅVĻ╔ėą╔½2011 ─ĻĄ─äė(d©░ng)æB(t©żi)PEĪóPBĪóPS Č╝Ė▀ė┌═¼ŅÉ╣½╦Š,«ö(d©Īng)╚╗Ė³Ė▀ė┌ėą╔½░ÕēKĄ─š¹¾w╣└ųĄ╦«ŲĮ,╬ęéāĮoėĶĪ░ųąąįĪ▒įu(p©¬ng)╝ē(j©¬)ĪŻ

ĪĪĪĪ╬ÕĄV░l(f©Ī)š╣Ż║õōĶF╩ął÷(ch©Żng)Š░ÜŌ═Ų╔²śI(y©©)┐ā čļŲ¾š¹║Ž╩Ū┴┴³c(di©Żn)

ĪĪĪĪ═Č┘YĮ©ūhŻ║

ĪĪĪĪ╬ęéāŅA(y©┤)ėŗ(j©¼)2010-2012 ─Ļ╣½╦ŠEPS Ęųäe×ķ0.67 į¬Īó0.85 į¬║═0.95 į¬ĪŻ2010 ─Ļ╔Ž░ļ─ĻõōĶF╩ął÷(ch©Żng)ār(ji©ż)┴┐²R╔²×ķ╣½╦ŠĮø(j©®ng)ĀIäō(chu©żng)įņ┴╦┴╝║├Ą─ąąśI(y©©)Łh(hu©ón)Š│Ż¼śI(y©©)┐ā?c©©)┌Į?j©®ng)Üv2009 ─ĻĄ═├įų«║¾š²ų▓Į╗ųÅ═(f©┤)ĄĮš²│Ż╦«ŲĮĪŻ╣½╦ŠĘeśO▀M(j©¼n)ąąæ(zh©żn)┬į▐D(zhu©Żn)ą═ęį£p╔┘Łh(hu©ón)Š│▓©äė(d©░ng)ī”(du©¼)╣½╦ŠśI(y©©)┐āĄ─ė░ĒæŻ¼čļŲ¾š¹║Ž×ķ╣½╦Š░l(f©Ī)š╣?f©żn)Iįņ┴╦ŽļŽ¾┐šķgĪŻ╬ęéāŠS│ųī”(du©¼)╣½╦Š"ųö(j©½n)╔„═Ų╦]"Ą─═Č┘Yįu(p©¬ng)╝ē(j©¬)ĪŻ

ĪĪĪĪųąĮÄX─ŽŻ║Š½Ė¹╝Ü(x©¼)ū„ĮKīóķ_╗©ĮY(ji©”)╣¹ ║Ž└Ēār(ji©ż)33į¬

ĪĪĪĪśI(y©©)┐āĘ¹║ŽŅA(y©┤)Ų┌╣½╦ŠĀIśI(y©©)╩š╚ļ║═ā¶└¹ØÖŠ∙ąĪĘ∙į÷ķLŻ¼ę╗ĘĮ├µų„ĀI«a(ch©Żn)ŲĘŃUõ\ār(ji©ż)Ė±┤¾Ę∙Ž┬ĮĄī¦(d©Żo)ų┬įŁėąśI(y©©)äš(w©┤)ĀI╩š£p╔┘Ż¼Č°ł¾(b©żo)ĖµŲ┌╣½╦Š╩š┘ÅPerilya52%╣╔ÖÓ(qu©ón)Ż¼║Ž▓óĀI╩šį÷╝ėĪŻļSų°ąąśI(y©©)ų▓Įū▀│÷Ą═╣╚Ż¼ŃUõ\ār(ji©ż)Ė±┤¾Ę∙╗ž╔²Ż¼╣½╦Šė»└¹ę▓ųØu║├▐D(zhu©Żn)ĪŻ├┐╣╔╩šęµ0.40į¬Ż¼┬įĄ═ė┌┤╦Ū░ŅA(y©┤)£y(c©©)Ą─0.43į¬Ż¼╗∙▒ŠĘ¹║ŽŅA(y©┤)Ų┌ĪŻ

ĪĪĪĪ│╔╣”▓╝Šų║Ż═ŌŃUõ\┘Yį┤Ż¼╬┤üĒ║Ż═Ō┘Yį┤š¹║Žėą═¹╝ė╦┘1ĪóĄ═│╔▒Š╩š┘Å╩└Įń╝ē(j©¬)ĄV╔ĮĪŻ╣½╦Šęį2ā|į¬¼F(xi©żn)Į╩š┘Å┴╦░─┤¾└¹üåĄVśI(y©©)╔Ž╩ą╣½╦ŠPerilya 50.1%╣╔Ę▌Ż¼┼õ╣╔║¾į÷╝ėĄĮ52%Ż¼┐žųŲĄ─ÖÓ(qu©ón)ęµĮī┘┴┐Į³200╚fćŹĪŻ─ĻĄV╩»╠Ä└Ē┴┐×ķ280╚f揯¼─ĻŠ½ĄV«a(ch©Żn)─▄ūŅĖ▀┐╔▀_(d©ó)30╚fćŹĮī┘┴┐ĪŻ2Īó┼c╝ė─├┤¾╠®┐╦╣½╦Š(Teck)įO(sh©©)┴ó║Ž┘Y╣½╦ŠŻ¼║Žū„┐▒╠ĮÉ█Ā¢╠m▓©└¹╝{└Ł┐╦ĒŚ(xi©żng)─┐(Ballinalack)ĪŻ╣½╦Š│ųėą║Ž┘Y╣½╦Š40%Ą─╣╔ÖÓ(qu©ón)Ż¼▓©└¹╝{└Ł┐╦ĒŚ(xi©żng)─┐ōĒėą╬ÕéĆ(g©©)┐▒╠ĮįS┐╔ūCŻ¼┐é┐▒╠Į├µĘe169ŲĮĘĮ╣½└’Ż¼┐žųŲĄ─ŃUõ\ŃUõ\Įī┘┴┐╝s56╚fćŹĪŻ3Īó└^└m(x©┤)═Ų▀M(j©¼n)š╝ŅI(l©½ng)║Ż═Ō┘Yį┤Ą─æ(zh©żn)┬įŻ¼╝ė╦┘┘Yį┤š¹║ŽĪŻ└¹ė├┐ž╣╔ūė╣½╦Š┼Õ└¹č┼Ąž╠Ä░─ų▐Ą─ģ^(q©▒)ė“ā×(y©Łu)ä▌(sh©¼)Ż¼░l(f©Ī)ō]Ųõ║Ż═ŌŲĮ┼_(t©ói)Ą─ĘeśOū„ė├Ż¼ĀÄ╚Īį┌╩└ĮńĘČć·ā╚(n©©i)▀M(j©¼n)ę╗▓Į½@╚Īėąār(ji©ż)ųĄĄ─ėą╔½Įī┘┘Yį┤ĒŚ(xi©żng)─┐ĪŻ

ĪĪĪĪ╩š┘Åš¹║ŽPerilya╣½╦ŠĘŪ│Ż│╔╣”ć°ā╚(n©©i)╣½╦Š╩š┘Å║Ż═Ō┘Yį┤═∙═∙į┌║¾└m(x©┤)Įø(j©®ng)ĀI╔Žęį╩¦öĪĖµĮKŻ¼╣½╦Šį┌┐ž╣╔Perilya║¾šŲ╬š┴╦īŹ(sh©¬)ļHĮø(j©®ng)ĀIÖÓ(qu©ón)Ż¼PerilyaĮø(j©®ng)ĀIĀŅør¤©╚╗ę╗ą┬ĪŻ(1)╣½╦Šęį"ā╚(n©©i)▒Ż═Ō┘J"ĘĮ╩Įō·(d©Īn)▒Ż┼Õ└¹č┼╚┌┘Y5000╚f├└į¬╗ž┘ÅŲõ░ūŃy┘Yį┤Ż╗(2)ų¦│ų┼Õ└¹č┼┼õ╣╔╗I┘Y5520╚f░─į¬╝ė┤¾Ųõā╚(n©©i)▓┐┘Yį┤Ą─ķ_░l(f©Ī)┴”Č╚Ż¼ų„ę¬ė├ė┌Ż║Broken Hill▒▒ĄVģ^(q©▒)Ą─╠ĮĄVŻ╗└ź╩┐╠mĄ─Mount OxideŃ~ŌÆĄVĄ─╠ĮĄVŻ╗ėĪ─ßĮŃ~ĄVĄ─╠ĮĄVŻ╗╬┤üĒ▀M(j©¼n)ę╗▓Į╠ĮĄVŪ░Š░ŽÓ«ö(d©Īng)ÅVķ¤ĪŻ(3)ĻP(gu©Īn)ė┌┼Õ└¹č┼╣½╦ŠĄ─░³õNģf(xi©”)ūhŻ¼ŃUęčė┌2009─ĻĄĮŲ┌Ż¼õ\ė┌2010─ĻĄĮŲ┌Ż¼Ą½āHāH╩ŪĮī┘╣®æ¬(y©®ng)┴┐Ą─ģf(xi©”)ūhŻ¼ār(ji©ż)Ė±┼c╩ął÷(ch©Żng)ę╗śėŻ¼ī”(du©¼)╣½╦Šė»└¹ø]ėą╚╬║╬ė░ĒæĪŻ║¾└m(x©┤)Ą─╠ū▒Ż▓▀┬įį┌╣½╦ŠĄ─ų„ī¦(d©Żo)Ž┬Ģ■(hu©¼)Ė³╝ėņ`╗ŅŻ¼īó│õĘųŽĒ╩▄ār(ji©ż)Ė±╔ŽØqĄ─╩šęµĪŻ╣½╦ŠĄ─ųTČÓ┤ļ╩®╝ż╗Ņ┴╦┼Õ└¹č┼Ą─Įø(j©®ng)ĀIŻ¼2009─Ļ2į┬╩š┘Å║¾ų┴─ĻĄū╣▓īŹ(sh©¬)¼F(xi©żn)ā¶└¹ØÖ3108╚f░─į¬ĪŻ

ĪĪĪĪŠ½Ė¹╝Ü(x©¼)ū„ĮKīóķ_╗©ĮY(ji©”)╣¹Ż¼ŠS│ų"┘I╚ļ"įu(p©¬ng)╝ē(j©¬)╣½╦ŠĄ─ūŅ┤¾ār(ji©ż)ųĄį┌ė┌ČÓ─ĻüĒØōą─ė┌ā╔éĆ(g©©)┘Yį┤Ż¼╝┤ĄV╔Į┘Yį┤║═╣▄└Ē┘Yį┤Ą─Š½Ė¹╝Ü(x©¼)ū„Ż¼ąąśI(y©©)─µŠ│ųąėŁüĒ╣½╦Š╗∙▒Š├µ├ō╠źōQ╣Ūūā╗»ĪŻ╬ęéāĄ─┼ąöÓ╩Ū╣½╦Šā╔éĆ(g©©)┘Yį┤Ą─š¹║ŽęčĮø(j©®ng)ū▀╔Ž┴╝ąį▄ēĄ└Ż¼ĄV╔Į┘Yį┤öU(ku©░)Åł║═╣▄└Ē─▄┴”╠ß╔²ŽÓ╗ź»B╝ėīó«a(ch©Żn)╔·ĘeśO╗»īW(xu©”)Ę┤æ¬(y©®ng)Ż¼╣½╦Šłį(ji©Īn)│ų"ū÷ųąć°ėą╔½ųąłį(ji©Īn)Ż¼ū÷╩└ĮńŃUõ\Š▐ūė"Ą──┐ś╦(bi©Īo)ĮKīóķ_╗©ĮY(ji©”)╣¹ĪŻ╬ęéāŠS│ų┤╦Ū░Ą─ė»└¹ŅA(y©┤)£y(c©©)Ż¼╣½╦Š2010-2011─ĻĄ─EPSĘųäe×ķ1.21į¬Īó1.43į¬Ż¼ĮoėĶ"┘I╚ļ"įu(p©¬ng)╝ē(j©¬)Ż¼12éĆ(g©©)į┬─┐ś╦(bi©Īo)ār(ji©ż)33į¬ĪŻ═Č┘YĮ©ūh╩ŪČ╠Ų┌ūóęŌ┤¾▒P║═ėą╔½░ÕēKĄ─│ąē║Ż¼ĘĻĄ═ų▓ĮĮķ╚ļŻ¼ķLŲ┌═Č┘YĪŻ

ĪĪĪĪ│Įų▌ĄVśI(y©©)Ż║¬Ü(d©▓)╠žā×(y©Łu)ä▌(sh©¼) ╚²┤¾┐┤³c(di©Żn) ÅŖ(qi©óng)┴ę═Ų╦]

ĪĪĪĪķL│ŪūC╚»░l(f©Ī)▒Ē蹊┐ł¾(b©żo)ĖµųĖ│÷Ż¼╣½╦Šų„ę¬ėą╚²┤¾┐┤³c(di©Żn)ĪŻŲõę╗Ż¼¬Ü(d©▓)╠žĄ─ĮõRµuĮM║Ž─Ż╩Į╝░┐╣å╬ŲĘĘNār(ji©ż)Ė±Ą─’L(f©źng)ļU(xi©Żn)─▄┴”ÅŖ(qi©óng)Ż╗ŲõČ■Ż¼«a(ch©Żn)śI(y©©)µ£ę╗¾w║═╝╝ąg(sh©┤)ā×(y©Łu)ä▌(sh©¼)Ż¼¬Ü(d©▓)╠žĄ─ĮõRĘųļx╝╝ąg(sh©┤)╩╣Ą├╣½╦ŠĄ─╔·«a(ch©Żn)│╔▒ŠĄ═ė┌═¼ŅɳSĮ╣½╦ŠŻ╗Ųõ╚²Ż¼╣½╦ŠĮ³─ĻüĒ┘Yį┤ĘĆ(w©¦n)▓ĮöU(ku©░)ÅłŻ¼╬┤üĒ3─Ļā”(ch©│)┴┐║═«a(ch©Żn)┴┐īóĘĆ(w©¦n)Č©į÷ķLŻ¼ė╚Ųõ╩Ū┘Yį┤ūįĮo┬╩śOĖ▀Ż¼īó╩╣╣½╦Š│õĘų╩▄ęµė┌ć°╝ę▒Żūo(h©┤)š■▓▀║═ąąśI(y©©)š¹║Ž║¾Ą─õR║═µuār(ji©ż)Ė±į÷ķLĦüĒĄ─│¼Ņ~╩šęµĪŻ

ĪĪ

├Ōž¤(z©”)┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l(f©Ī)▓╝š▀ė^³c(di©Żn)Ż¼┼c▒ŠšŠ¤oĻP(gu©Īn)ĪŻ▒ŠšŠ▓ó¤o┴xäš(w©┤)ī”(du©¼)ŲõįŁäō(chu©żng)ąį╝░ā╚(n©©i)╚▌╝ėęįūCīŹ(sh©¬)ĪŻī”(du©¼)▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚(n©©i)╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹ(sh©¬)ąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šł(q©½ng)ūxš▀ģó┐╝Ģr(sh©¬)ūįąą║╦īŹ(sh©¬)ŽÓĻP(gu©Īn)ā╚(n©©i)╚▌ĪŻ▒ŠšŠųŲū„Īó▐D(zhu©Żn)▌dĪó═¼ęŌĢ■(hu©¼)åT░l(f©Ī)▓╝╔Ž╩÷ā╚(n©©i)╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ(r©©n)┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³c(di©Żn)ĪŻ╔Ž╩÷ā╚(n©©i)╚▌āH╣®ģó┐╝Ż¼▓╗śŗ(g©░u)│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’L(f©źng)ļU(xi©Żn)ūįō·(d©Īn)ĪŻ╚ńī”(du©¼)╔Ž╩÷ā╚(n©©i)╚▌ėą╚╬║╬«ÉūhŻ¼šł(q©½ng)┬ō(li©ón)ŽĄŽÓĻP(gu©Īn)ū„š▀╗“┼c▒ŠšŠšŠķL┬ō(li©ón)ŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģf(xi©”)ų·╠Ä└ĒėąĻP(gu©Īn)╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„.

|