ŽĪ═┴╩ŻčńūŅ║¾ę╗Åł’łŲ▒

Ī░ŽĪ═┴Ī▒į┘Č╚░d┐±ĪŻĮ³Ų┌Ż¼│²░³õōŽĪ═┴ĪóÅVĻ╔ėą╔½Īóųą┐Ų╚²Łh(hu©ón)Ą╚╝āš²Ė┼─Ņ╣╔äō(chu©żng)│÷ą┬Ė▀═ŌŻ¼A╣╔╩ął÷╔Ž┬äĪ░ŽĪĪ▒Ų╬ĶŻ¼ų╗ę¬╔Ž╩ą╣½╦Šš┤³c(di©Żn)ŽĪ═┴é„┬äŻ¼╣╔ār┴ó±RĘ÷ōuų▒╔ŽĪŻ

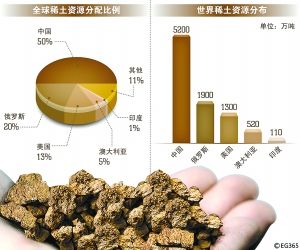

ĪĪĪĪĪ░╬ęéā▓╗ų¬Ą└┼▌─Ł╩▓├┤Ģr║“Ģ■ŲŲŻ¼Ą½╬ęéāų¬Ą└Ż¼┼▌─Łę╗Č©Ģ■ŲŲĪŻĪ▒5į┬11╚šŻ¼╚A╠®┬ō(li©ón)║Žę╗蹊┐åT╠ß╣PīæŽ┬╔Ž╩÷╬─ūųĪŻ

ĪĪĪ░ŽĪĪ▒Ųµ╣╔ę▓╣ų

ĪĪ2011─Ļų┴Į±Ż¼ŽĪ═┴ārĖ±ū▀ä▌┐╔ų^Ī░¾@ą─äėŲŪĪ▒ĪŻęį╚²éĆėą┤·▒ĒąįĄ─ŲĘĘNč§╗»ńÆŌSĪóč§╗»Ķ|Īóč§╗»Ōŗ×ķ└²Ż¼2011─Ļ1į┬1╚šŻ¼╦³éāĄ─ārĖ±Ęųäe×ķ20.8╚f/ćŹĪó3.05╚f/ćŹĪó3.48╚f/ćŹĪŻĄĮ┴╦«ö(d©Īng)─Ļ6į┬ĄūŻ¼▀@ę╗öĄ(sh©┤)ūų▄S╔²ų┴143.4╚f/ćŹĪó18.65╚f/ćŹĪó21.45╚f/ćŹĪŻ

ĪĪĪĪ▓╗▀^Ż¼Ī░Ė▀╠Ä▓╗ä┘║«Ī▒Ż¼ļS║¾ŽĪ═┴ārĖ±ķ_╩╝┐ņ╦┘Ž┬Ą°Ż¼ų┴2012─Ļ3į┬│§Ż¼č§╗»ńÆŌSĪóč§╗»Ķ|Īóč§╗»ŌŗĄ─ārĖ±āH×ķ34╚f/ćŹĪó7.25╚f/ćŹĪó8.35╚f/ćŹĪŻ▓╗Š├ŽĪ═┴ārĖ±ęŖĄū╗ž╔²Ż¼Į±─Ļ5į┬│§Ż¼╔Ž╩÷╚²┤¾«a(ch©Żn)ŲĘĄ─ārĖ±×ķ44.5╚f/ćŹĪó9.25╚f/ćŹĪó9.75╚f/ćŹĪŻ

ĪĪĪĪārĖ±Ī░▀^╔Į▄ćĪ▒Ż¼ŽĪ═┴╣½╦ŠĄ─śI(y©©)┐āę▓│╩Ęų╗»ų«ä▌ĪŻ2012─Ļę╗╝ŠČ╚░³õōŽĪ═┴Īóųą┐Ų╚²Łh(hu©ón)ā¶└¹═¼▒╚į÷Ę∙Ęųäe×ķ1.49▒ČĪó7.2▒ČŻ¼ÅVĻ╔ėą╔½Īóųą╔½╣╔Ę▌ā¶└¹ät═¼▒╚Ž┬╗¼83.99%Īó11.31%ĪŻ

ĪĪĪĪ▓╗▀^Ż¼Č■╝ē╩ął÷ģs╩ŪĪ░Įo³c(di©Żn)Ļ¢╣ŌŠ═ĀNĀĆĪ▒Ż¼▒M╣▄ŽĪ═┴ārĖ±ļx┤╦Ū░Ė▀╬╗ŽÓĖ¶╔§▀h(yu©Żn)Ż¼│┴╝┼ČÓĢrĄ─ŽĪ═┴Ė┼─Ņ│┤ū„ģsį┘ŽŲ┐±×æĪŻ

ĪĪĪĪ2011─Ļ12į┬22╚šŻ¼ŽĪ═┴░ÕēKŽ╚ė┌┤¾▒PęŖĄūĪŻ2012─Ļ5į┬│§Ż¼ČÓ┐šļpĘĮ╔ą×ķĀÄŖZ2400³c(di©Żn)▌^ä┼ų«ļHŻ¼ŽĪ═┴Ė┼─Ņ╣╔╝Ŗ╝Ŗäō(chu©żng)Ž┬ą┬Ė▀ĪŻ5į┬9╚šŻ¼░³õōŽĪ═┴▒PųąūŅĖ▀ār▒╗Č©Ė±ė┌45.87į¬Ż¼ŽÓ▌^╚ź─Ļ─ĻĄūĄ═³c(di©Żn)16.84į¬Ż¼ļAČ╬ØqĘ∙Ė▀▀_(d©ó)2.72▒ČŻ╗5į┬10╚šŻ¼ÅVĻ╔ėą╔½ė|├■75.2į¬Ė▀ārŻ¼ŽÓ▒╚Ū░Ų┌Ą═³c(di©Żn)ØqĘ∙×ķ2.35▒ČŻ╗5į┬11╚šŻ¼ųą┐Ų╚²Łh(hu©ón)═¼śėŖZŽ┬40į¬Ė▀ĄžŻ¼ģ^(q©▒)ķgØqĘ∙×ķ2.49▒ČĪŻ

į┌š²ū┌ŽĪ═┴Ė┼─Ņ╣╔▌åØqę╗╚”║¾Ż¼Į³╚šŽĪ═┴ą²’L(f©źng)Ė³╣╬ų┴╦Ų╩ŪČ°ĘŪĄ─Ī░╔µŽĪĪ▒Ė┼─Ņ╣╔ĪŻė└░▓┴ųśI(y©©)Īó÷╬┐Ų▓─┴ŽĪóžS╚A╣╔Ę▌Īó═■╚A╣╔Ę▌Ą╚╣½╦ŠĄ─Ī░╔µŽĪĪ▒é„┬ä┤╦Ų▒╦Ę³Ż¼▒M╣▄ŽÓĻP(gu©Īn)╣½╦Š▀B░l(f©Ī)│╬ŪÕ╣½ĖµŻ¼╣╔ār╚į╩Ūļu╚«╔²╠ņĪŻĄõą═╚ńė└░▓┴ųśI(y©©)Ż¼ę“ŲņŽ┬┴ųĄž▒╗ŲžėąŽĪ═┴Ż¼▒M╣▄╣½╦Šį┘╚²│╬ŪÕŻ¼▒Šų▄╚į▀Bõø╚²éĆĪ░ę╗ūųØq═ŻĪ▒ĪŻ

ĪĪ┼▌─Ł╩Żčń

ĪĪĪĪĪ░╬ęéā▓╗ų¬Ą└┼▌─Ł╩▓├┤Ģr║“Ģ■ŲŲŻ¼Ą½╬ęéāų¬Ą└Ż¼┼▌─Łę╗Č©Ģ■ŲŲĪŻĪ▒5į┬11╚šŻ¼╚A╠®┬ō(li©ón)║Žę╗蹊┐åTĮKė┌░┤▐Ó▓╗ūĪŻ¼╠ß╣PīæŽ┬┴╦╔Ž╩÷╬─ūųĪŻ

ĪĪĪĪįō蹊┐åTŽ“ĪČĮūC╚»ĪĘ═Ė┬ČŻ¼Ī░╬ęéāūŅĮ³ę▓į┌╦╝╦„ŽĪ═┴░ÕēKū▀ÅŖ(qi©óng)Ą─▀ē▌ŗŻ¼╦Ų║§╬©ę╗ų¦│ų╣╔ār╔ŽØqĄ─▀ē▌ŗŠ═į┌ė┌ć°╝ęŽĪ═┴š¹║Žš■▓▀ĦüĒĄ─╣®æ¬(y©®ng)╩šŠoŻ¼Å─Č°═ŲäėŽĪ═┴«a(ch©Żn)ŲĘārĖ±Ą─╔ŽØqĪŻĪ▒Ą½į┌╦¹┐┤üĒŻ¼▀@éĆ▀ē▌ŗĄ─╚▒³c(di©Żn)ę▓╩Ū’@Č°ęūęŖĄ─Ż¼Ī░ø]ėą┐╝æ]ĄĮŽĪ═┴ārĖ±╔ŽØqī”Ž┬ė╬ąąśI(y©©)Ą─é¹║”ęį╝░ŽĪ═┴Ą─╠µ┤·ą¦æ¬(y©®ng)Ż¼╚ź─ĻŽ┬░ļ─ĻĄ─ŽĪ═┴ārĖ±▒®Ą°ę▓š²╩Ū▀@ĘĮ├µįŁę“?q©▒)¦ų┬Ą─ĪŻĪ?/SPAN>

ĪĪĪĪ╔Ž╩÷╚╦╩┐ų▒čįŻ¼Ī░ģóšš─┐Ū░Ą─ų„ꬎĪ═┴ārĖ±╦«ŲĮŻ¼ŽĪ═┴ŅÉ╣╔Ų▒Ą─╣└ųĄ╦«ŲĮęčĮø(j©®ng)╠N(y©┤n)║¼┴╦ŽĪ═┴ārĖ±┤¾Ę∙╔ŽØqĄ─ŅA(y©┤)Ų┌ĪŻÖC(j©®)śŗ(g©░u)═Č┘Yš▀ø]ėą▒žę¬į┌─┐Ū░ār╬╗╔Ž└^└m(x©┤)│ųėąŽĪ═┴ŅÉ╣╔Ų▒Ż¼╝┤╩╣╬┤üĒ░ÕēK▀Ć┐╔─▄ėąę╗Č©Ą─╔Ž╔²Ę∙Č╚Ż¼Ą½▀@ī┘ė┌Ė▀’L(f©źng)ļU╩šęµŻ¼└ĒąįĄ─═Č┘Yš▀æ¬(y©®ng)įō╗ž▒▄ĪŻĪ▒

ĪĪĪĪ蹊┐åTĄ─ė^³c(di©Żn)Ż¼▓╗Ę”šōō■(j©┤)ĪŻĪČĮūC╚»ĪĘėøš▀┴╦ĮŌĄĮŻ¼ė╔ė┌ŽĪ═┴ārĖ±═╗Å─Ī░░ū▓╦Ī▒ūāĪ░░ūŃyĪ▒Ż¼Ž┬ė╬Ų¾śI(y©©)ļyęįĪ░šę├ūŽ┬ÕüĪ▒Ż¼ę╗ą®ąĪŲ¾śI(y©©)▓╗Ą├▓╗═Ż«a(ch©Żn)ą¬śI(y©©)ĪŻ╝┤▒Ń╔Ž╩ą╣½╦ŠŻ¼ę▓╔Ņ╩▄Ųõö_ĪŻ

ĪĪĪĪūį╚ź─Ļ12į┬╩š┘ÅŽĪ═┴╝ė╣żŲ¾śI(y©©)ęµĻ¢°Öį┤ŽĪ═┴Ą─ųžĮMĘĮ░Ė╩▄┤ņ║¾Ż¼║■─Ž╣½╦Š┐Ų┴”▀h(yu©Żn)ūį3į┬27╚š═Ż┼Ųį┘ų\ųžĮMŻ¼─┐ś╦(bi©Īo)▀Ć╩Ū°Öį┤ŽĪ═┴ĪŻ╣½╦Š×ķ║╬╚ń┤╦ł╠(zh©¬)ų°Ž“Ī░ŽĪĪ▒ąąŻ┐ū“╚šŻ¼╣½╦Š├Į¾w╩┬äš(w©┤)┤·▒Ē┌w╠ņ╝tŽ“ĪČĮūC╚»ĪĘĮŌßīŻ¼Ī░2009─Ļ╣½╦ŠīŹ(sh©¬)¼F(xi©żn)┴╦µć┘Yį┤Ą─š¹║ŽŻ¼Č°ŽĪ═┴╩ŪµćÜõļŖ│žĄ─øQČ©ąį▓─┴ŽŻ¼╩š┘Å°Öį┤ŽĪ═┴ėŗäØ╚¶│╔╣”Ż¼ät┐╔┤“═©╔Žė╬«a(ch©Żn)śI(y©©)µ£ĪŻĪ▒

ĪĪĪĪžöł¾┐╔ęŖŻ¼2012─Ļę╗╝ŠČ╚Ż¼┐Ų┴”▀h(yu©Żn)īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ5.2ā|į¬Ż¼═¼▒╚į÷ķL46.7%Ż¼īŹ(sh©¬)¼F(xi©żn)Üwī┘ė┌─Ė╣½╦Š╦∙ėąš▀Ą─ā¶└¹ØÖ-982.1╚fį¬ĪŻĪ░µćÜõļŖ│žśI(y©©)äš(w©┤)╝»ųąį┌╠mų▌Į┤©┐Ų┴”▀h(yu©Żn)ļŖ│žėąŽ▐╣½╦ŠŻ¼įō╣½╦ŠĄ─ūįäė╗»╔·«a(ch©Żn)ŠĆäéäé═Č«a(ch©Żn)Ż¼╔ą╬┤░l(f©Ī)ō]ą¦ęµŻ¼Ųõūė╣½╦ŠęµĻ¢┐Ų┴”▀h(yu©Żn)╩▄ų„ę¬įŁ┴ŽŽĪ═┴ārĖ±ŠS│ųĖ▀╬╗Īó│╔▒Šē║┴”▌^┤¾ė░ĒæŻ¼ė»└¹─▄┴”ļyęįĖ─ė^ĪŻĪ▒ę╗╚»╔╠蹊┐åT═Ė┬ČĪŻ

ĪĪĪĪ┴Ēō■(j©┤)┴╦ĮŌŻ¼į┌╚ź─Ļ─ĻųąŽĪ═┴ārĖ±»é┐±╔ŽōP(y©óng)ĢrŻ¼▓╗╔┘Ų¾śI(y©©)▓┐ĘųĄ═ĖĮ╝ėųĄĮKČ╦«a(ch©Żn)ŲĘ╚ńŽõ░³┐█Īó╬³ĶF╩»Ą╚ęč═Żų╣╩╣ė├ŌSĶF┼▓─┴ŽŻ¼ę╗ą®╣Ø(ji©”)─▄¤¶╔·«a(ch©Żn)Ų¾śI(y©©)ätŚēŽĪ═┴¤╔╣ŌĘ█Č°Ė─ė├¹uŽĄ¤╔╣ŌĘ█ĪŻ

ĪĪĪĪüy╩└ĄĮų╬╩└

ĪĪĪĪ╩┬īŹ(sh©¬)╔ŽŻ¼Ī░ŽĪ═┴┼▌─ŁĪ▒šōš²į┌╚»╔╠ā╚(n©©i)▓┐┬¹čėĪŻ

ĪĪĪĪ4į┬8╚šŻ¼ųąć°ŽĪ═┴ąąśI(y©©)ģf(xi©”)Ģ■│╔┴óĪŻšŃĮŁę╗╚»╔╠╚╦╩┐Ž“ĪČĮūC╚»ĪĘ▒Ē╩ŠŻ¼Ī░įōģf(xi©”)Ģ■Ą─│╔┴ó╩ŪŽĪ═┴ąąśI(y©©)š¹║Ž▀^│╠ųą▒╚Ž╚Ų┌ārĖ±š■▓▀Ė³Š▀ķL▀h(yu©Żn)║═īŹ(sh©¬)┘|(zh©¼)ęŌ┴xĄ─┼e┤ļŻ¼ś╦(bi©Īo)ųŠų°ķL▀_(d©ó)ā╔─ĻĢrķgĄ─ŽĪ═┴ąąśI(y©©)š¹║ŽŅA(y©┤)Ų┌Ą─│┤ū„š²į┌ĮėĮ³╬▓┬ĢĪŻĪ▒

ĪĪĪĪĪ░ŽĪ═┴ąąśI(y©©)š²╠Äę╗éĆė╔üy╩└ĄĮų╬╩└Ą─▀^│╠Ż¼╦∙ų^üy╩└│÷║┌±RŻ¼Ū░Ų┌¤oą“ĖéĀÄĢrŻ¼ąąśI(y©©)ā╚(n©©i)ęÄ(gu©®)─ŻęčĮø(j©®ng)ū÷┤¾Ą½╚šūė▓ó▓╗╠½ū╠ØÖĄ─Äū╝ęŠ▀éõŽÓ«ö(d©Īng)ā×(y©Łu)ä▌Ż¼▒╗│õĘųŅA(y©┤)Ų┌Ģ■╩▄ĄĮąąśI(y©©)š¹║ŽĄ─└¹║├═ŲäėŻ¼╬┤üĒ▓╗āHęÄ(gu©®)─ŻĢ■Ė³╔ŽīėśŪŻ¼ŪęĢ■½@╚Ī╣čŅ^ē┼öÓĄ─│¼Ņ~└¹ØÖŻ¼ę“┤╦│╩¼F(xi©żn)═╗╚╗Ą─▒¼░l(f©Ī)ąįĪŻ▀@╩Ū2010─Ļ╦─╝ŠČ╚ęįüĒŽĪ═┴ļpŠ▐Ņ^Ī¬Ī¬░³õōŽĪ═┴ĪóÅVĻ╔ėą╔½’jØqĄ─▀ē▌ŗĪŻĪ▒╦¹Ęų╬÷Ż¼Ī░ļSų°ąąśI(y©©)ģf(xi©”)Ģ■Ą─│╔┴óŻ¼ų«Ū░ŅA(y©┤)Ų┌Ą─š■▓▀║═ę╗ą®ą┬š■▓▀Ģ■Ļæ└m(x©┤)│÷┼_Ż¼ąąśI(y©©)īóŲĮĘĆ(w©¦n)ėąą“▀\(y©┤n)ąąŻ¼ūŅĮKĢ■šµš²ą╬│╔Äū┤¾Š▐Ņ^ē┼öÓ╩ął÷Ą─Ė±ŠųŻ¼┘Y▒Š╩ął÷ę▓Š═╩¦╚ź┤╠╝żĖą┴╦ĪŻČ°ī”ė┌╔Ž╩ą╣½╦ŠČ°čįŻ¼Ųõ╣╔ārÅŚąįīóĮĄĄ═Ż¼╣└ųĄę▓īó╗žÜwŻ¼▒¼░l(f©Ī)ąįØu╩¦ĪŻĪ▒

ĪĪĪĪĪ░ąąśI(y©©)š¹║Ž╔ą╬┤ĮKĮY(ji©”)Ż¼ę“┤╦▓╗┼┼│²é„Įy(t©»ng)ŽĪ═┴╣½╦Š▀ĆĢ■ėąļAČ╬ąįĄ─ÖC(j©®)Ģ■Ż¼╝╚╩Ū¤oŽ▐’L(f©źng)╣Ōį┌ļUĘÕŻ¼ę▓╩ŪūŅ║¾Ą─»é┐±ĪŻĪ▒▀@╬╗šŃĮŁ╚»╔╠╚╦╩┐ī”ĪČĮūC╚»ĪĘča(b©│)│õĄ└ĪŻ

ĪĪĪĪĖ³ć└(y©ón)Š■Ą─╩ŪŻ¼═©▀^Ė·█Ö║Ż═ŌĄV╔ĮĮ©įO(sh©©)▀M(j©¼n)Č╚Ż¼╚A╠®┬ō(li©ón)║ŽčąŠ┐åT░l(f©Ī)¼F(xi©żn)Ż¼Ī░2013─Ļ║Ż═ŌĄV╔ĮĒŚ(xi©żng)─┐Į©įO(sh©©)īóĻæ└m(x©┤)═Ļ╣żŻ¼«a(ch©Żn)─▄ėą═¹ė┌2014─Ļ╝»ųąßīĘ┼Ż¼2014─Ļ║═2015─Ļą┬į÷╣®Įo┴┐Ęųäe╝s6.4╚fćŹ║═10.61╚f揯¼ų┴2014─Ļųąć°ų«═ŌĄ─ŽĪ═┴č§╗»╬’╣®Įoėą═¹ØMūŃŲõŽ┬ė╬«a(ch©Żn)śI(y©©)ąĶŪ¾ĪŻĪ▒ę▓Š═╩ŪšfŻ¼╚½Ū“ŽĪ═┴╣®Įo╗“?q©▒)óė?/SPAN>2014─ĻŲ▀^╩ŻŻ¼Ī░╬’ęįŽĪ×ķ┘FĪ▒Ą─Šų├µ▓╗Å═(f©┤)┤µį┌ĪŻ

ĪĪĪĪū“╚šŻ¼ĪČĮūC╚»ĪĘėøš▀ō▄┤“░³õōŽĪ═┴ČŁ├žÅł╚š▌xļŖįÆŻ¼╦¹▒Ē╩ŠŻ║Ī░¼F(xi©żn)į┌ŽĪ═┴║═╣½╦ŠęčĮø(j©®ng)╠Äė┌▌øšōųąą─Ż¼īŹ(sh©¬)į┌▓╗ĘĮ▒Ńū„│÷╚╬║╬įušōĪŻĪ▒

├Ōž¤(z©”)┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l(f©Ī)▓╝š▀ė^³c(di©Żn)Ż¼┼c▒ŠšŠ¤oĻP(gu©Īn)ĪŻ▒ŠšŠ▓ó¤o┴xäš(w©┤)ī”ŲõįŁäō(chu©żng)ąį╝░ā╚(n©©i)╚▌╝ėęįūCīŹ(sh©¬)ĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚(n©©i)╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹ(sh©¬)ąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹ(sh©¬)ŽÓĻP(gu©Īn)ā╚(n©©i)╚▌ĪŻ▒ŠšŠųŲū„Īó▐D(zhu©Żn)▌dĪó═¼ęŌĢ■åT░l(f©Ī)▓╝╔Ž╩÷ā╚(n©©i)╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ(r©©n)┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³c(di©Żn)ĪŻ╔Ž╩÷ā╚(n©©i)╚▌āH╣®ģó┐╝Ż¼▓╗śŗ(g©░u)│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’L(f©źng)ļUūįō·(d©Īn)ĪŻ╚ńī”╔Ž╩÷ā╚(n©©i)╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ō(li©ón)ŽĄŽÓĻP(gu©Īn)ū„š▀╗“┼c▒ŠšŠšŠķL┬ō(li©ón)ŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģf(xi©”)ų·╠Ä└ĒėąĻP(gu©Īn)╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„.

|