īÄ▓©ĒŹ╔²ķLŲ┌╩▄굎Ī═┴ė└┤┼ąąśI╔²╝ē┌ģä▌

ĪĪ ╣½╦Šīó╩▄ęµ╣Ø─▄╝ęļŖ┼cĖ▀ą¦ļŖÖC╣Ø─▄ča┘NŻ¼╗“īóų„ę¬ė┌13 ─Ļ’@¼FĪŻ2012 ─Ļ5 į┬16 ╚šŻ¼ć°äšį║│ŻäšĢ■ūhėæšō═©▀^┴╦┤┘▀M╣Ø─▄╝ęļŖĪó═ŲÅV╣Ø─▄¤¶║═LED ¤¶Ż¼ų¦ō╬ąĪ┼┼┴┐╣Ø─▄Ų¹▄ć║═Ė▀ą¦ļŖÖCĄ╚«aŲĘŽ¹┘MĄ─š■▓▀┤ļ╩®ĪŻ╣½╦Šīó╩▄ęµ╣Ø─▄╝ęļŖ┼cĖ▀ą¦ļŖÖC╣Ø─▄ča┘NŻ¼Ūę╗“īóų„ę¬ė┌13 ─Ļ’@¼FŻ¼ų„ę¬įŁę“į┌ė┌Ż║╩ūŽ╚Ż¼ć°äšį║═Ų│÷Ą─ča┘Nš■▓▀╩ŪĮy╗Ią═š■▓▀Ż¼ŽÓĻPŠ▀¾w╝Ü╗»š■▓▀ėą┤²║¾└m═Ų│÷Ż¼Č°╝Ü╗»š■▓▀ųŲČ©Ą─ś╦£╩ęį╝░ā╚╚▌īóė░Ēæ╣½╦ŠĄ─╩▄ęµ│╠Č╚Ż©š■▓▀įOČ©─▄ą¦ś╦£╩ķTÖæįĮĖ▀Ż¼╣½╦Š╩▄ęµįĮ├„’@Ż®ĪŻŲõ┤╬Ż¼─┐Ū░┐šš{õN╩█═·╝ŠęčĮøåóäėŻ¼┤²ŽÓĻPš■▓▀┬õīŹŻ¼Į±─Ļ┐šš{õN╩█═·╝Š╗“ęčĮY╩°ĪŻę“┤╦╣½╦Š╩▄ęµ╣Ø─▄╝ęļŖča┘NČ╠Ų┌ā╚╗“╔ąļy¾w¼FŻ¼Č°ėųė╔ė┌ča┘Nš■▓▀═ŲÅVŲ┌Ž▐Ģ║Č©1 ─ĻŻ¼ę“┤╦╣½╦Š╩▄ęµ╣Ø─▄╝ęļŖča┘N╗“īóų„ꬒ@¼Fį┌2013 ─ĻĪŻ

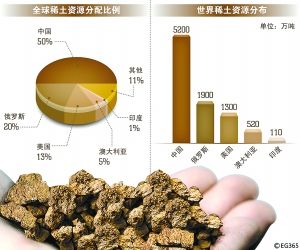

«aŲĘĮYśŗ│ų└mā×╗»īó│╔×ķ╣½╦Š░lš╣ų„ą²┬╔Ż¼Äņ┤µ╣▄└Ē─▄┴”═╗│÷ĪŻ─┐Ū░╣½╦Š¤²ĮYŌSĶF┼«a─▄╝s×ķ5500 ćŹĪóš│ĮYŌSĶF┼«a─▄╝s×ķ300 ćŹĪŻ╣½╦ŠČ╠Ų┌▓óø]ėą«a─▄öUÅłĄ─┤“╦ŃŻ¼ų„ę¬įŁę“į┌ė┌Ż║«a─▄┤¾ąĪ▓ó▓╗╩ŪŽĪ═┴ė└┤┼ąąśIĄ─║╦ą─ĖéĀÄ┴”Ż¼Č°«aŲĘŲĘ┘|▓┼╩ŪąąśIĄ─║╦ą─ĖéĀÄ┴”ĪŻČ■╝ŠČ╚╣½╦Š«a─▄└¹ė├┬╩╝s×ķ70%ęį╔ŽŻ¼Łh▒╚ę╗╝ŠČ╚ėą╦∙╗ž╔²Ż¼═¼▒╚╚ź─ĻČ■╝ŠČ╚┬įėąŽ┬ĮĄŻ¼╚╗Č°╣½╦Š«aŲĘĮYśŗĄ─│ų└mā×╗»ūŃęįø_Ąų«a─▄└¹ė├┬╩Ą─Ž┬ĮĄĪŻ┴Ē═ŌŻ¼╣½╦ŠÄņ┤µ╣▄└Ē─▄┴”ĘŪ│Ż═╗│÷Ż©śIā╚Ū░╚²Ż®Ż¼═©│Ż─▄ē“▌^×ķ£╩┤_Ąž░č╬šąąśIūāäė┌ģä▌Ż¼▒╚╚ńŻ¼2011 ─Ļį┌ŽĪ═┴ārĖ±’j╔²Ą─└ŁäėŽ┬Ż¼Ą├ęµė┌╣½╦Š═╗│÷Ą─Äņ┤µ╣▄└Ē─▄┴”Ż¼╣½╦ŠŌSĶF┼śIäšė»└¹─▄┴”╠ß╔²├„’@Ż¼╚½─Ļ├½└¹┬╩ė╔10 ─ĻĄ─29.75%┤¾Ę∙╔Ž╔²ų┴47.12%Ż¼╔Ž╔²17.37 éĆ░┘Ęų³cĪŻ

ŽĪ═┴ė└┤┼ąąśI╗“īóā╔śOĘų╗»Ż¼╣½╦Šū„×ķŽĪ═┴┤┼ļŖę╗¾w╗»²łŅ^▒žīó╩▄ęµė┌ąąśI╔²╝ē┌ģä▌ĪŻę╗ĘĮ├µŻ¼Ą═Č╦ŌSĶF┼«a─▄Ż©╚ńė├ė┌ļŖäėūįąą▄ćĪóļŖäė═µŠ▀ĪóļŖ┬ĢĪó┤┼▀xĪó’LļŖĄ╚ŅIė“Ż®«a─▄▀^╩ŻŻ╗┴Ēę╗ĘĮ├µŻ¼Ė▀Č╦ŌSĶF┼Ż©╚ńė├ė┌Ž¹┘MļŖūėĪóé„ĮyŲ¹▄ćļŖÖCĪóą┬─▄į┤Ų¹▄ćļŖÖCĄ╚ŅIė“Ż®«a─▄╚į’@▓╗ūŃŻ¼▀@ę▓╩ŪąąśI²łŅ^Ą├ęįŠS│ųĖ▀ė»└¹─▄┴”Ą─ųžę¬įŁę“ĪŻ╬┤üĒŽĪ═┴ė└┤┼ąąśI╗“īóā╔śOĘų╗»Ż¼ąąśI²łŅ^Ąž╬╗Ė³╝ė═╣’@ĪŻ╩ūŽ╚Ż¼▓╗šō╩ŪŽ¹┘MļŖūė▌p▒ĪČ╠ąĪę¬Ū¾Ą─▓╗öÓ╠ß╔²Ż¼▀Ć╩Ūą┬─▄į┤Ų¹▄ćŅIė“Ą─┐ņ╦┘═Ų▀MŻ¼╬┤üĒŽ┬ė╬ąĶŪ¾ī”ŽĪ═┴ė└┤┼▓─┴ŽŠC║Žąį─▄Ą─ę¬Ū¾┌ģė┌▓╗öÓ╠ß╔²ĪŻŲõ┤╬Ż¼ŌSĶF┼ąąśI╩Ūę╗éĆĖ▀╝╝ąg╣ż╦ć▒┌ēŠĄ─ąąśIŻ¼ąąśIā╚Ų¾śI═©│ŻąĶę¬ķLĢrķgĄ─īW┴Ģ┼cĮø“×Ęe└█Ż¼▓┼─▄šŲ╬š│╔╩ņĄ─╝╝ąg╣ż╦ćŻ¼▀MČ°┤_▒Ż«aŲĘā×┴╝Ą─ŠC║Žąį─▄ęį╝░«aŲĘę╗ų┬ąįĄ─ĘĆČ©ĪŻį┌╣Ø─▄£p┼┼Ą─┤¾▒│Š░Ž┬Ż¼ą┬─▄į┤Ų¹▄ć╩ął÷Ū░Š░ÅVķ¤ĪŻ▓╗═¼ė┌Ųõ╦¹ŅIė“Ż¼Ų¹▄ćī”░▓╚½ąįę¬Ū¾śOĖ▀Ż¼Ė„Ų¹▄ćÅS╔╠│÷ė┌╣Ø─▄┼c░▓╚½┐╝æ]Ż¼«aŲĘŲĘ┘|▓╗ē“ū┐įĮĄ─╣®æ¬╔╠īó║▄ļy▀M╚ļŲõ▓╔┘Å─┐õøĪŻą┬─▄į┤Ų¹▄ćė├ŽĪ═┴ė└┤┼╩ął÷Ą─╝»ųąČ╚╗“īóĘŪ│ŻĖ▀Ż¼ėą└¹ė┌ąąśIĖ▀└¹ØÖ╦«ŲĮĄ─ŠS│ųŻ¼Č°╣½╦Šū„×ķć°ā╚ŽĪ═┴┤┼ļŖę╗¾w╗»²łŅ^Ż¼╬┤üĒ▒žīó╩▄ęµė┌ąąśI╔²╝ē┌ģä▌Ż¼▓óį┌ĖéĀÄųą½@Ą├ėą└¹Ąž╬╗ĪŻ

ŠS│ų╣½╦ŠĪ░į÷│ųĪ▒įu╝ēŻ║ļSų°Ž┬ė╬ąĶŪ¾Ą─│ų└m╗ž┼»Ż¼ŽĪ═┴įŁ┴ŽārĖ±ėą═¹│╩£ž║═╔ŽØqĄ─æBä▌Ż¼▀MČ°×ķŽ┬ė╬Ų¾śI«aŲĘ╩█ār┼cśI┐ā╠ß╣®ų¦ō╬ĪŻ┐╝æ]ĄĮ╣Ø─▄╝ęļŖ┼cĖ▀ą¦ļŖÖCča┘NĄ─ė░Ēæęį╝░Į³Ų┌ąąśI░lš╣æBä▌Ż¼╬ęéā╔Žš{╣½╦Š2012-2014 ─Ļ├┐╣╔╩šęµų┴1.52Īó1.84Īó2.11 į¬Ż©įŁ×ķ1.41Īó1.68Īó2.04 į¬Ż®Ż¼ī”æ¬─┐Ū░PE Ęųäe×ķ15.4Īó12.5Īó11.0 ▒ČĪŻ┐╝æ]ĄĮ╣½╦Š╦∙Š▀éõĄ─║╦ą─ĖéĀÄ┴”ęį╝░ę└╚╗▓╗Ė▀Ą─ŽÓī”╣└ųĄ╦«ŲĮŻ¼ŠS│ų╣½╦ŠĪ░į÷│ųĪ▒įu╝ēĪŻ

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„.

|