ć°ā╚öĄ┐žÖC┤▓śIĖ▀Č╦ÖC┤▓│╔×ķĖéĀijc

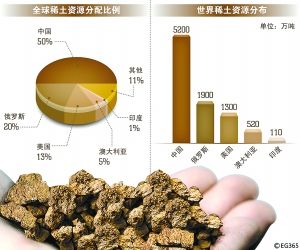

╬ęć°╩Ū╩└ĮńĄ┌ę╗┤¾ÖC┤▓Ž¹┘Mć°║═▀M┐┌ć°Ż¼2011─ĻŻ¼╬ęć°ÖC┤▓╣żŠ▀ąąśI═Ļ│╔╣żśI┐é«aųĄ7400ČÓā|į¬Ż¼═¼▒╚į÷ķL32.5%ĪŻĄ½ęÄ─Ż▓╗Ą╚ė┌ŲĘ┘|Ż¼į┌┴┐╔Ž│ų└mį÷ķLĄ─ć°«aöĄ┐žÖC┤▓ė÷ĄĮ┴╦┘|Ą─Ų┐ŅiŻ¼ųąĖ▀Č╦╩ął÷Ę▌Ņ~š╝ėą▓╗ūŃĪóš¹¾wŲĘ┼Ųą╬Ž¾ėą┤²╠ß╔²Ą╚ųTČÓå¢Ņ}Ż¼ęčę²ŲśIā╚Ą─Ė▀Č╚ĻPūóĪŻ

ĪĪĪĪ

ĪĪĪĪĖ▀Č╦ÖC┤▓│╔ų„ę¬ĖéĀijcÅ─2011─ĻŽ┬░ļ─ĻŲŻ¼╬ęć°═©ė├ąįųąąĪą═ÖC┤▓õN╩█╝▒▐Dų▒Ž┬Ż¼╩ął÷ąĶŪ¾čĖ╦┘▐DŽ“×ķŠ½├▄ąįĖ▀Č╦ÖC┤▓║═Ė▀Å═║ŽąįĖ▀Č╦ÖC┤▓Ż¼ęįą¦┬╩ĪóŠ½Č╚Īó┐╔┐┐ąį×ķų„ę¬ĖéĀijcĪŻ2011─Ļ╚½ć°Įī┘ŪąŽ„ÖC┤▓õN╩█Ņ~╝s×ķ260ā|├└į¬Ż¼═¼▒╚į÷ķL23.8%ĪŻŲõųąć°«aÖC┤▓õN╩█Ņ~155ā|├└į¬Ż¼═¼▒╚āHį÷ķL15%Ż¼Č°▀M┐┌ÖC┤▓õN╩█Ņ~105ā|├└į¬Ż¼═¼▒╚į÷ķLĖ▀▀_40%ĪŻ

ĪĪĪĪ

ĪĪĪĪĖ∙ō■š{蹥─ŪķørŻ¼2012─Ļę╗╝ŠČ╚ć°«aÖC┤▓ėåå╬═¼▒╚Ž┬╗¼20%Ī½30%ĪŻĄ½╩ŪŻ¼┤¾▓┐Ęų╔·«a╔╠▒Ē╩ŠŻ¼2012─Ļę╗╝ŠČ╚Łh▒╚2011─Ļ╦─╝ŠČ╚Ą─õN╩█Ūķør┬į║├Ż¼▓óšJ×ķĮ±─Ļ║¾└m╝ŠČ╚īó│÷¼FŁh▒╚į÷ķLĪŻėąę╗Č©╝╝ągĄū╠NĪó«aŲĘŠ½├▄Č╚▌^Ė▀Īó«aŲĘą┼Žó╗»═Ų▀M▌^║├Ą─╣½╦Šī”║¾└m╩ął÷Ą─ąĶŪ¾┼ąöÓ▌^×ķśĘė^Ż¼Č°«aŲĘ╔²╝ēōQ┤·▓╗├„’@ĪóŠ½├▄╗»│╠Č╚▓╗ē“Ą─Ų¾śIī”║¾╩ą┼ąöÓ▌^×ķ▒»ė^ĪŻ

ĪĪĪĪ

ĪĪĪĪÖC┤▓ąąśI╩Ū├„’@Ą─ų▄Ų┌£■║¾ąį«aśIŻ¼ėåå╬ę╗░Ń▒╚Ųõ╦¹ÅŖų▄Ų┌ÖCąĄūėąąśIåóäė═Ēę╗─Ļū¾ėęŻ¼į┌Ę┐Ąž«aĪó╣ż│╠ÖCąĄĄ╚┤¾ąąśIŠ░ÜŌČ╚├„’@╗ž╔²Ū░Ż¼ÖC┤▓ąąśIļyęį╚½├µŽ“║├ĪŻĄ½─┐Ū░ÖC┤▓ąąśIķ_╩╝¾w¼Fųąć°ĮøØ·▐Dą═╠žš„Ż¼ąĶŪ¾├„’@Ž“Š½├▄ĪóÅ═║ŽĪóĖ▀ą¦Ą╚Ė▀Č╦ĘĮŽ“░lš╣ĪŻ

ĪĪĪĪ

ĪĪĪĪć°«aÖC┤▓Ė▀Č╦╗»▓Į┬─█ś§ŪÅ─╬ęć°ÖC┤▓ąąśIĄ─░lš╣ŪķørüĒ┐┤Ż¼ć°«aöĄ┐žÖC┤▓╠žäe╩ŪųąĖ▀Č╦öĄ┐žÖC┤▓Ą─▒╚└²ć└ųžŲ½Ą═ĪŻ2011─Ļ1į┬ų┴8į┬Ż¼╬ęć°ÖC┤▓ąąśIŲĮŠ∙«a┴┐öĄ┐ž╗»┬╩×ķ30.94%Ż¼═¼▒╚į÷ķL2.9%Ż¼Ą½┼cę╗ą®░l▀_ć°╝ęÖC┤▓öĄ┐ž┬╩▀_ĄĮ70%Ą─╦«ŲĮŽÓ▒╚Ż¼▓ŅŠÓ├„’@ĪŻ

ĪĪĪĪ

ĪĪĪĪ2011─ĻŻ¼╬ęć°Įī┘╝ė╣żÖC┤▓▀M┐┌į÷╦┘▀_40%Ż¼▀hĖ▀ė┌ć°ā╚Įī┘╝ė╣żÖC┤▓«aųĄĄ─į÷ķL┬╩26%ĪŻüĒūįĄ┬ć°║═╚š▒ŠĄ─▀M┐┌Ņ~į┌┐é┴┐ųąš╝╚²Ęųų«Č■Ż¼═ŲĖ▀Įī┘╝ė╣żÖC┤▓▀M┐┌ŲĮŠ∙å╬ār═¼▒╚╔ŽØq33.2%ĪŻ╩▄ŠėĖ▀▓╗Ž┬Ą─▀M┐┌ē║┴”ė░ĒæŻ¼ć°«aĮī┘╝ė╣żÖC┤▓Ą─ć°ā╚╩ął÷š╝ėą┬╩×ķ66.1%Ż¼▒╚╔Ž─ĻĮĄĄ═0.8%ĪŻ

ĪĪĪĪ

ĪĪĪĪ▀@ę╗ĘĮ├µšf├„ć°ā╚╩ął÷ąĶŪ¾ĮYśŗ╔²╝ē╝ė╦┘Ż¼ė├æ¶ī”ųąĖ▀Č╦╩ął÷ąĶŪ¾├„’@į÷╝ėŻ╗┴Ēę╗ĘĮ├µĘ┤ė││÷ć°«aųąĖ▀Č╦«aŲĘį┌╝╝ąg╦«ŲĮĪó«aśI╗»Īó▀mæ¬╩ął÷─▄┴”Īóš¹¾wĘ■䚥╚ųTČÓĘĮ├µ╚į▓╗─▄ØMūŃ╩ął÷Ą─ąĶŪ¾ĪŻ

ĪĪĪĪ

ĪĪĪĪī”┤╦Ż¼ųąć°ÖC┤▓╣żŠ▀╣żśIģfĢ■│ŻäšĖ▒└Ē╩┬ķLģŪ░ž┴ų▒Ē╩ŠŻ¼┼cć°ļHŽ╚▀M╦«ŲĮŽÓ▒╚Ż¼ųąć°ÖC┤▓į┌╝ė╣żŠ½Č╚Īó┐╔┐┐ąįĪóą¦┬╩Īóūįäė╗»ĪóųŪ─▄╗»║═Łh▒ŻĘĮ├µ▀Ć┤µį┌▌^┤¾▓ŅŠÓĪŻ«öŪ░Ż¼Ų¾śIę¬░č╬š╩ął÷ąĶŪ¾ÖCė÷Ż¼▒M┐ņš{š¹«aŲĘĮYśŗŻ¼ōīš╝ųąĖ▀Č╦«aŲĘ╩ął÷ĪŻ

ĪĪĪĪ

ĪĪĪĪį┌Į³╚š┼eąąĄ─Ą┌Ų▀ī├ųąć°öĄ┐žÖC┤▓š╣ė[Ģ■╔ŽŻ¼╔“Ļ¢ÖC┤▓(000410,╣╔░╔)╝»łF═Ų│÷┴╦20┼_Š▀ėąć°ļH╗»╦«£╩Ą─ųŪ─▄╗»Īó┐═æ¶╗»«aŲĘģóš╣ĪŻ▀@╩Ūć°«aöĄ┐žÖC┤▓į┌Ž“ųąĖ▀Č╦╩ął÷║═ųž³cŅIė“▀~▀MĄ─ĘeśOćLįćĪŻ

ĪĪĪĪ

ĪĪĪĪī”┤╦Ż¼Ļā╬„Ūž┤©ÖC┤▓╣żŠ▀╝»łFČŁ╩┬ķL²ł┼dį¬šJ×ķŻ¼╬ęć°ÖC┤▓śIŽ“ųąĖ▀Č╦╗»╩ął÷▀M▄ŖĄ─ĘĮŽ“╩Ū┐╔╚ĪĄ─Ż¼Ą½╩Ūę╗┼_╗“š▀öĄ┼_öĄ┐žÖC┤▓─▄╠µ┤·▀M┐┌Ż¼╠ŅčaųąĖ▀Č╦ć°ā╚┐š░ūīŹ¼F┌s│¼▀Ć▀h▀h▓╗ē“ĪŻ

ĪĪĪĪ

ĪĪĪĪę“×ķ═∙═∙«ö╬ęć°─│ę╗ĘNųąĖ▀Č╦ÖC┤▓äéę╗čąųŲ│╔╣”Ż¼ć°═ŌĖéĀÄī”╩ų±R╔Ž▒Ń╩╣│÷ĮĄārÜó╩ų’ĄŻ¼ūĶō§ą┬«aŲĘ╔╠ŲĘ╗»Īó«aśI╗»Ą─▀M│╠Ż¼ļS║¾į┘═Ų│÷═¼ę╗«aŲĘĄ─╔²╝ē░µ║═Ė─▀M░µĪŻ

ĪĪĪĪ

ĪĪĪĪ×ķ┤╦Ż¼²ł┼dį¬▒Ē╩ŠŻ¼╬ęć°ÖC┤▓śIꬎļšµš²īŹ¼FųąĖ▀Č╦öĄ┐žÖC┤▓Ą─═╗ŲŲŻ¼čąŠ┐äōą┬┬ĘÅĮĪó┤_┴󚲎“čą░l▓┼╩Ūš²Ą└ĪŻ

ĪĪĪĪ

ĪĪĪĪš¹¾wŲĘ┼ŲžĮĒÜ╠ß╔²╬ęć°ÖC┤▓ąąśI┤µį┌Ą─╔Ņīė┤╬å¢Ņ}Ż¼į┌▀^╚źĄ─╚¶Ė╔─Ļ▒╗Ė▀╦┘į÷ķLĄ─öĄūų╦∙č┌╔wĪŻ╚ńĮ±Ż¼į┌į÷╦┘╗žÜw└ĒąįĄ─▀^│╠ųąŻ¼ąąśI╔Ņīė┤╬å¢Ņ}ūį╚╗Ģ■ĖĪ│÷ĪŻÄū╩«─ĻüĒŻ¼ÖC┤▓╣żŠ▀ąąśI║═Ų¾śIÅ─╝╝ągĖ·█Ö─ŻĘ┬ĄĮūįų„čą░lŻ¼Å─ę²▀MĪóŽ¹╗»Īó╬³╩šį┘äōą┬ĄĮ╝»│╔äōą┬Ż¼Å─ūįų„äōą┬ĄĮįŁ╩╝äōą┬Ż¼╬ęéāĮøÜv┴╦╚¶Ė╔éĆäōą┬ļAČ╬Ż¼Ž▌╚ļ┬õ║¾┌s│¼į┘┬õ║¾į┘┌s│¼Ą─╣ų╚”ĪŻ╩┬īŹ╔ŽŻ¼Ųõ░YĮYį┌ė┌╬ęéāø]ėąšJšµ╦╝┐╝Ī󚵚²ĮŌøQę╗éĆĖ∙▒ŠąįĄ─å¢Ņ}Ų¾śIäōą┬Ą─į┤Ņ^į┌──└’Īóäōą┬Ą─┬ĘÅĮ╩Ū╩▓├┤Ż┐

ĪĪĪĪ

ĪĪĪĪäōą┬Ą─į┤Ņ^Š═╩ŪąĶŪ¾Ą─ĮKČ╦ĪŻÅ─╝╝ąg┼c«aśI░lš╣Ą─ĻPŽĄüĒ┐┤Ż¼ę╗éĆ«aśIĄ─ĮĪ┐Ą░lš╣╚ĪøQė┌ŽÓæ¬Ą─╝╝ągčą░lŻ¼╝┤╗∙ĄA蹊┐Īóæ¬ė├蹊┐ęį╝░╣▓ąį╝╝ąg蹊┐Ą─│ų└mķ_š╣Ż¼╚ĪøQė┌ū„×ķ╩ął÷ų„¾wĄ─Ų¾śIŻ¼╩ŪʱŠ▀ėąūŃē“Ą─š¹║Ž─▄┴”Ż¼╠ĮŪ¾╝╝ągį┤Ņ^▓ó╚ź┐žųŲ╝╝ągĄ─č▌▀MĪŻ

ĪĪĪĪ

ĪĪĪĪČ°Ų¾śI▀@ĘNš¹║ŽŽÓĻP╝╝ągĄ─ęŌįĖ║═─▄┴”Ż¼ŪĪŪĪį┤ė┌ī”Ž┬ė╬ė├æ¶╣ż╦ćĄ─Š½£╩└ĒĮŌĪŻīŹĢršŲ╬šė├æ¶ąĶŪ¾╝░ąĶŪ¾ūā╗»Ż¼╗∙ė┌×ķė├æ¶╠ß╣®╣ż╦ćĮŌøQĘĮ░ĖĄ─äōą┬“īäėŻ¼ÖC┤▓ąąśI║═Ų¾śIĄ─╝╝ągčą░l╣żū„▓┼Š▀ėą╔ŅČ╚Š“▀MĄ─ā╚“ī┴”ĪŻ

ĪĪĪĪ

ĪĪĪĪ─┐Ū░ć°«aÖC┤▓śIį┌ć°ā╚Ą─╩ął÷š╝ėą┬╩╝s×ķ70%Ż¼Č°öĄ┐žÖC┤▓Ą─╩ął÷š╝ėą┬╩āH×ķ43%ū¾ėęŻ¼ī”═Ōę└┤µČ╚ŽÓ«öĖ▀Ż╗Č°Ė▀ÖnöĄ┐žÖC┤▓Ż¼╠žäe╩ŪĖ▀ĪóŠ½Īó╝ŌöĄ┐žÖC┤▓Ą─╩ął÷š╝ėą┬╩▓╗ĄĮ10%Ż¼Įoųąć°Ė▀╦┘Š½├▄öĄ┐žÖC┤▓┴¶Ž┬┴╦║▄┤¾Ą─░lš╣┐šķgĪŻ

ĪĪĪĪ

ĪĪĪĪį┌ųąć°ĮøØ·▓Į╚ļš{š¹Ų┌ķgŻ¼╗∙ĄAįO╩®Į©įOĘĮ├µĄ─öUÅłīóĦäėĶF┬ĘĪó’LļŖĪóļŖ┴”įOéõĄ╚ĘĮ├µĄ─ąĶŪ¾Ż¼ķgĮė└Łäė┴╦ŽÓĻPÖC┤▓ąąśIĄ─ąĶŪ¾ĪŻ▄Ŗ╣żĪó║Į┐šĄ╚ąąśIī”Ė▀Š½╝ŌÖC┤▓Š▀ėą▌^×ķäéąįĄ─ąĶŪ¾Ż¼─┐Ū░ųąć°Ė▀Š½╝ŌÖC┤▓Ą─┬õ║¾ĀŅørć└ųžųŲ╝s┴╦ųąć°║Į┐šĪóć°Ę└╩┬śIĄ─░lš╣Ż¼ć°╝ęä▌▒ž╝ė┤¾═Č╚ļŻ¼╬┤üĒ▄Ŗ╣żĪó║Į┐š╩┬śIĄ─ąĶŪ¾īóī”Ė▀Š½╝ŌÖC┤▓ąąśI«a╔·ķLŠ├Ą─└Łäė┴”ĪŻ

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„.

|