░³õōŽĪ═┴Ż║š¹║Ž▀M│╠╚į╬┤ĮY╩° │ų└m╩▄ęµ

ŽĪ═┴š¹║Ž▀M│╠▀Ćį┌▀MąąŻ¼╣½╦Šį┌▀@ę╗▀^│╠ųąīó│ų└m╩▄ęµ

ļm╚╗š■Ė«į┌śO┴”═ŲäėŽĪ═┴ąąśIš¹║ŽŻ¼ęįš¹ų╬ŽĪ═┴ąąśIķLŲ┌ęįüĒ╗ņüyĄ─Šų├µŻ¼ļm╚╗╚ĪĄ├┴╦▒╚▌^├„’@Ą─ą¦╣¹Ż¼Ą½╩Ū╬ęéā┐┤ĄĮŻ¼ŽĪ═┴╔óüyĄ─╩ął÷ę╗ų▒į┌┤µį┌Ż¼╚į╚╗ø]ėąĄ├ĄĮĖ∙▒ŠąįĄ─ų╬└ĒĪŻ╬ęéāšJ×ķŻ¼į┌ŽĪ═┴╩ął÷š¹ų╬╝░ąąśIš¹║ŽĘĮ├µŻ¼š■Ė«īó└^└m╝ė┤¾┴”Č╚▀Mąąų╬└ĒŻ¼ī”▀@³c╬ęéā║┴▓╗æčę╔ĪŻį┌╬┤üĒ╩ął÷ų╬└Ē║═ąąśIš¹║Ž▀M│╠ųąŻ¼¤ošō▓╔╚Ī║╬ĘNĘĮĘ©Ż¼░³õōŽĪ═┴ū„×ķŽĪ═┴ąąśIĄ─²łŅ^Ż¼Č╝Ģ■į┌▀@ę╗▀M│╠ųą│ų└m╩šęµĪŻ Į³Ų┌│╔┴óĄ─ŽĪ═┴ąąśIģfĢ■ęį╝░│÷┼_Ą─ŽĪ═┴īŻė├░lŲ▒ųŲČ╚Ż¼Č╝īóī”ŽĪ═┴ąąśIĄ─╔óüyĀŅørĄ─ų╬└ĒŲĄĮĘeśOĄ─═Ųäėū„ė├ĪŻ╬ęéā│ąšJš■▓▀ł╠ąąĄ─ą¦╣¹ėą┐╔─▄▓╗╝░ŅAŲ┌Ż¼Ą½ū„×ķć°╝ęæ┬į┘Yį┤Ż¼ŽĪ═┴ąąśIų╬└Ē▒ž╚╗▀Ćīó│ų└m═Ų▀MĪŻ

▓╗▒žō·ą─║Ż═ŌŽĪ═┴Å═▓╔ī”ć°ā╚Ų¾śIįņ│╔ø_ō¶

¼Fį┌╩ął÷Ųš▒ķō·ą─║Ż═ŌŽĪ═┴Å═▓╔Ģ■ī”╬ęć°ŽĪ═┴Ų¾śIįņ│╔ø_ō¶Ż¼╬ęéāŅAėŗ║Ż═ŌŽĪ═┴Å═▓╔▓╗Ą½▓╗Ģ■ī”╬ęć°ŽĪ═┴ąąśIą╬│╔žō├µė░ĒæŻ¼Ę┤Č°ėą┐╔─▄Ė³ėą└¹ė┌╬ęć°ŽĪ═┴ąąśIĄ─░lš╣ĪŻ╬ęéāų„ę¬╗∙ė┌ęįŽ┬▀ē▌ŗ▀Mąą┼ąöÓŻ║ ╩ūŽ╚Ż¼╬ęéāŅAėŗ║Ż═ŌŽĪ═┴Ą─«a┴┐ę¬Ę┼│÷üĒ╩Ūę╗éĆŠÅ┬²Ą─▀^│╠Ż¼Į³ā╔─ĻĘ┼┴┐▓╗Ģ■║▄┤¾Ż¼Ė∙ō■Ė„╣½╦Š┘Y┴ŽŻ¼ŅAėŗ2012─Ļ║Ż═ŌŽĪ═┴«a┴┐į÷╝ė▓╗ĄĮ1╚f揯¼2013─Ļ║Ż═ŌŽĪ═┴«a┴┐į÷╝ė╝s2╚fćŹĪŻČ°╬ęć°Ą─ŽĪ═┴«a┴┐ė╔ė┌╩▄š■Ė«š{┐žĄ─ė░ĒæŻ¼į┌╬┤üĒā╔─Ļ«a┴┐īó▒Ż│ųŲĮĘĆŻ¼║Ż═ŌŽĪ═┴«a┴┐Ą─į÷╝ė╚į▓╗─▄ØMūŃ╚½Ū“ī”ŽĪ═┴Ą─ąĶŪ¾į÷ķLĪŻ Ųõ┤╬Ż¼╬ęéāšJ×ķ║Ż═ŌŽĪ═┴«a┴┐Ą─į÷╝ėėąų·ė┌ŠÅĮŌ╬ęć°ŽĪ═┴│÷┐┌Ą─ē║┴”Ż¼ŠÅĮŌ╚š┌ģŠoÅłĄ─ŽĪ═┴┘QęūĀÄČ╦Ż¼Ė³ėą└¹ė┌▒Żūo╬ęć°Ą─ŽĪ═┴┘Yį┤ĪŻ ūŅ║¾Ż¼╬ęéāšJ×ķ║Ż═ŌŽĪ═┴Å═«aėąų·ė┌ŠS│ųŽĪ═┴ārĖ±ķLŲ┌Ė▀╬╗Ż¼ć°═ŌŽĪ═┴«a┴┐Ą─į÷╝ėīó┤“ŲŲķLŲ┌ęįüĒė╔╬ęć°ū„×ķŽĪ═┴ų„ę¬╣®æ¬ć°Ą─Ė±ŠųŻ¼║Ż═ŌŽĪ═┴ķ_▓╔│╔▒Š▒╚╬ęć°ŽĪ═┴ķ_▓╔│╔▒Šę¬Ė▀Ż¼ū„×ķæ┬į┘Yį┤Ż¼ć°═Ōę▓▓╗ŽŻ═¹┐┤ĄĮūį╝║Ą─ŽĪ═┴┘Yį┤┘v┘uŻ¼Č°▀@ę╗│╔▒Š╝░æ┬įĘĮ├µĄ─┐╝æ]Ģ■ų¦ō╬ŽĪ═┴ārĖ±ķLŲ┌╠Äė┌Ė▀╬╗ĪŻ

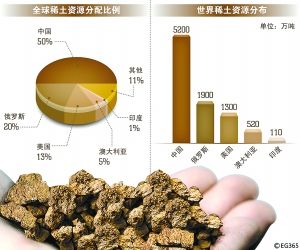

Ž┬ė╬ąĶŪ¾š²į┌╗ųÅ═Ż¼ŽĪ═┴ārĖ±╗ž╔²

ļSų°Ž┬ė╬ąĶŪ¾Ą─╗ųÅ═Ż¼ŽĪ═┴ārĖ±į┌ĮøÜv┴╦░ļ─ĻČÓĄ─Ž┬Ą°║¾Ż¼Å─Į±─Ļ3į┬Ę▌ķ_╩╝Ų¾ĘĆ╗ž╔²Ż¼ŽĪ═┴«aŲĘŽÓī”ė┌Į±─ĻęįüĒĄ─Ą═³cØqĘ∙ĮėĮ³30%ĪŻ░³õōŽĪ═┴Į³╚š«aŲĘł¾ār×ķŻ║č§╗»Ķ|9.5-10╚fį¬/揯¼ č§╗»Ōŗ9-9.5╚fį¬/揯¼č§╗»ŌS60-60.3╚fį¬/揯¼č§╗»ńÆŌS45-45.5╚fį¬/揯¼Įī┘ŌS75-75.5╚fį¬/揯¼Įī┘ńÆŌS57-57.5╚fį¬/ćŹĪŻ╬ęéāšJ×ķŻ¼Į±─ĻŽĪ═┴ļyęį│÷¼F╚ź─Ļ─Ūśė▒®Øq▒®Ą°Ą─ąąŪķŻ¼Ą½ļSų°ŽĪ═┴Ž┬ė╬ąĶŪ¾ųØu╗ųÅ═ęį╝░╔Žė╬ŽĪ═┴ąąśIš¹║ŽĄ─═Ų▀MŻ¼ŽĪ═┴ārĖ±ėą═¹ū▀│÷ĘĆČ©╔ŽØqĄ─ąąŪķĪŻ

ĄVØ{ųžą┬Č©ārŻ¼│╔▒Šį÷╝ė

╣½╦Š┼c╝»łF╣½╦ŠÅ─2012─ĻŲŻ¼Ė─ūāįŁüĒŽĪ═┴ĄVØ{╣╠Č©Ą─Č©ārĘĮ╩ĮŻ¼ę²╚ļ╩ął÷ÖCųŲŻ¼▓╔ė├ą┬╣½╩Į┤_Č©ŽĪ═┴ĄVØ{╣®æ¬ārĖ±ĪŻĖ∙ō■ą┬Ą─Č©ārĘĮ░ĖŻ¼╣½╦Š2012─ĻŽ“░³õō╝»łF▓╔┘ÅÅŖ┤┼ųąĄVĄ─ārĖ±├┐ćŹ260į¬Ż©▓╗║¼ČÉŻ®Ż¼ÅŖ┤┼╬▓ĄVĄ─ārĖ±├┐ćŹ160į¬Ż©▓╗║¼ČÉŻ®Ż¼┤┼ĄVĄ─ārĖ±├┐ćŹ60į¬Ż©▓╗║¼ČÉŻ®ĪŻĖ∙ō■┤╦ārĖ±ŅAėŗŻ¼╣½╦Š2012─ĻĄVØ{▓╔┘Å│╔▒Šį÷╝ė4.5ā|į¬ĪŻ┴Ē═ŌŻ¼ūį2011─Ļ4į┬1╚šŲŻ¼ć°╝ęī”ķ_▓╔░ūįŲȧ▓®ĄV╩»š„╩š60į¬/揥─ŽĪ═┴┘Yį┤ČÉĪŻĖ∙ō■ļpĘĮ╝sČ©Ż¼įō▓┐ĘųČÉ┐Ņė╔░³õōŽĪ═┴│ąō·ĪŻ╬ęéāŅAėŗ2012─ĻŻ¼╣½╦ŠąĶę¬ų¦ĖČĄ─┘Yį┤ČÉį÷╝ė│╔▒Š2ā|į¬ĪŻ

╬ęéāšJ×ķŻ¼ą┬Ą─ĄVØ{Č©ārĘĮ╩ĮŻ¼ęčĮø│õĘų┐╝æ]┴╦╩ął÷ārĖ±Ą─ė░ĒæŻ¼ī┘ė┌╣½ŲĮ║Ž└ĒĄ─Č©ār─Ż╩ĮŻ¼ęį║¾į┘┤╬ą▐ėåĄ─┐╔─▄ąį▌^ąĪĪŻ

╣½╦Š╩ŪŽĪ═┴ąąśI²łŅ^Ż¼ČÓę“╦ž┤┘╩╣╣½╦ŠśI┐āĘĆČ©į÷ķL

╣½╦Š╩ŪŽĪ═┴ąąśI²łŅ^Ż¼ū„×ķ▒▒ĘĮŽĪ═┴š¹║ŽĄ─ų„¾wŻ¼╣½╦Šį┌╚ź─Ļ═Ļ│╔┴╦░³Ņ^╚A├└╣½╦Š66.7%Ą─Ųõ╦¹╣╔¢|╣╔ÖÓŻ¼▀Mę╗▓Įį÷ÅŖ┴╦ī”▒▒ĘĮŽĪ═┴įŁ┴Ž╔·«aĄ─┐žųŲĪŻ─┐Ū░Ż¼╣½╦Šš²į┌Ė∙ō■ā╚├╔╣┼ūįų╬ģ^š■Ė«│÷┼_Ą─ĪČā╚├╔╣┼ŽĪ═┴╔Žė╬Ų¾śIš¹║Ž╠į╠Ł╣żū„ĘĮ░ĖĪĘŻ¼ĘeśOĘĆ═ūĄžķ_š╣ī”ģ^ā╚▓┐ĘųŽĪ═┴╔Žė╬Ų¾śIĄ─š¹║ŽųžĮMŻ¼ŅAėŗ─Ļā╚─▄ē“═Ļ│╔ĪŻ į┌ī”╔Žė╬ŽĪ═┴┘Yį┤▀Mąąš¹║ŽĄ─═¼ĢrŻ¼╣½╦Š«aśIµ£ĘeśOŽ“Ž┬ė╬čė╔ņŻ¼╣½╦Šėą▀xō±ąįĄž▀xō±░lš╣╬Õ┤¾ŅÉŽĪ═┴╣”─▄▓─┴Ž╝░ŽÓĻP«aŲĘĪŻ¼Fį┌ęčĮøą╬│╔┴╦5000ćŹ/─ĻŽĪ═┴Æü╣Ō▓─┴ŽĪó5000ćŹ┤┼ąį▓─┴ŽĪó4000揎Ī═┴ė└┤┼║ŽĮĪó─Ļ«a300┼_ė└┤┼╣▓š±āxĄ─╔·«a─▄┴”ĪŻ╣½╦ŠęÄäØ╬┤üĒą╬│╔3╚fćŹ/─Ļ┤┼ąį▓─┴Ž╝░ė└┤┼║ŽĮĪó5000ćŹÆü╣Ō▓─┴ŽŻ¼1500ćŹ┘AÜõ▓─┴Ž║═300┼_ė└┤┼╣▓š±āxĄ─╔·«a─▄┴”ĪŻ│╔×ķĖ▓╔w╬Õ┤¾ŽĪ═┴╣”─▄▓─┴ŽĄ─╚½«aśIµ£²łŅ^ĪŻė╔ė┌ōĒėąžSĖ╗Ą─ŽĪ═┴┘Yį┤Ż¼╣½╦Šį┌ŽĪ═┴╣”─▄▓─┴ŽĄ─░lš╣╔ŽŠ▀ėąŽ╚╠ņĄ─│╔▒Šā×ä▌Ż¼ŅAėŗĄĮ2015─ĻŽĪ═┴╣”─▄▓─┴Žį┌╣½╦Š└¹ØÖųąĄ─š╝▒╚īó┤¾Ę∙╔Ž╔²Ż¼ėą═¹š╝ĄĮę╗░ļęį╔ŽĪŻ

ė»└¹ŅA£yĪó╣└ųĄ╝░═Č┘Yįu╝ē

Ė∙ō■╬ęéāĄ─ė»└¹ŅA£yŻ¼╣½╦Š2012─ĻĪó2013─ĻĪó2014─ĻĀIśI╩š╚ļĘųäe×ķ1229.50ā|į¬Īó1373.24ā|į¬Īó1540.30ā|į¬Ż¼Ęųäe═¼▒╚į÷ķL6.65%Īó11.69%Īó12.16%ĪŻ╣½╦Šā¶└¹ØÖĘųäe×ķ39.14ā|į¬Īó44.05ā|į¬Īó49.90ā|į¬Ż¼Ęųäe═¼▒╚į÷ķL12.52%Īó12.56%Īó13.26%Ż¼╗∙▒Š├┐╣╔╩šęµĘųäe×ķ1.62į¬Īó1.82į¬Īó2.06į¬Ż¼ī”æ¬2012─ĻĪó2013─ĻĪó2014─ĻĄ─╩ąė»┬╩×ķ27▒ČĪó24▒ČĪó21▒ČĪŻ┐╝æ]ĄĮ╣½╦Šū„×ķŽĪ═┴ąąśIĄ─²łŅ^Ż¼į┌╬┤üĒŽĪ═┴š¹║Ž▀^│╠╔Ņ╚ļ▀Mąą▀M│╠ųąī”ŽĪ═┴ąąśIĄ─┐žųŲ─▄┴”Ģ■ųØuį÷ÅŖŻ¼╬ęéā┐┤║├╣½╦ŠĄ─░lš╣Ū░Š░Ż¼ī”æ¬2012─Ļ27▒ČĄ─╩ąė»┬╩üĒšf─┐Ū░╣╔ār╚įėąĄ═╣└Ż¼╩ū┤╬ĮoėĶĪ░═Ų╦]Ī▒įu╝ēĪŻ

’LļU╠ß╩Š

ŽĪ═┴įŁ┴Ž▓╔┘ÅČ©ār─Ż╩ĮĖ³Ė─Ż¼╬┤üĒŽĪ═┴│╔▒Š╔Ž╔²Ą─’LļU ŽĪ═┴ārĖ±┤¾Ę∙▓©äėĄ─’LļU ć°╝ęŽĪ═┴š■▓▀Ą─│÷┼_┐╔─▄ī¦ų┬╣╔ār┤¾Ę∙▓©äėĄ─’LļUĪŻ

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„.

|