ÕaĄ─ą┬ą═╣żśIæ¬ė├ŅIė“

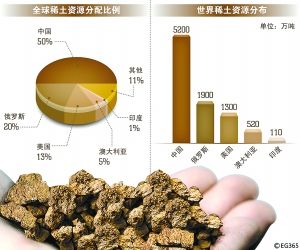

2007 ─Ļ╚½Ū“Õaė├┴┐├═į÷ĄĮÜv╩ĘĖ▀╬╗Ż¼│¼▀^37╚f揯¼ų„ę¬═Ųäėę“╦ž╩Ūųąć°Ą─┐ņ╦┘╣żśI╗»Īó╚½Ū“Ž¹┘MļŖūėśIĄ─┼d═·ęį╝░┐ņ╦┘▀^Č╔Ą─¤oŃU║Ė┴Žæ¬ė├ĪŻĄ½╩Ūį┌ĮøÜv┴╦╩«─ĻĄ─ÅŖä┼į÷ķL║¾Ż¼╬┤üĒĄ─ąĶŪ¾┌ģä▌ęčūāĄ├ė·╝ėļy▒µĪŻČ╠Ų┌ā╚Ż¼ų„ꬥ─▓╗┤_Č©ąį╩ŪĮ╚┌╩ął÷║═╚½Ū“ĮøØ·Ą─Ū░Š░ĪŻķLŲ┌Č°čįŻ¼╝╝ągĖ³ą┬ĦüĒĄ─╩Ūųž┤¾═■├{║═ÖCė÷ĪŻ┐éĄ─üĒšfŻ¼╬┤üĒ╩«─Ļā╚╝╝ągĖ³ą┬┐╔─▄į┌║Ė┴Ž║═ÕāÕa░Õā╔éĆÕaĄ─ų„ę¬æ¬ė├ŅIė“ā╚ūŅĮK«a╔·ā¶žō├µė░ĒæĪŻ

ĪĪĪĪ║Ė┴ŽąąśIĄ─ų„ę¬═■├{╩ŪąĪą═╗»║═╠µ┤·ĮMčb╝╝ągŻ¼Č°ÕāÕa░Õīó└^└m╩▄ĄĮÕāīė£p▒Ī╗»┌ģä▌Ą─ė░ĒæĪŻį┌Ųõ╦³ŅIė“--Õa╗»╣ż«aŲĘĪó─▄į┤ŽÓĻP╝╝ąg║═ĶF║ŽĮĄ─æ¬ė├ĘĮ├µ┐╔─▄│÷¼Fā¶į÷╝ėŠų├µĪŻą┬─▄į┤╝╝ąg┐╔─▄×ķÕaį┌ųT╚ńõćļxūėļŖ│žĪóļŖūė▓Ż┴¦═┐īė║═╚╝┴Ž┤▀╗»ä®ŅIė“ā╚╠ß╣®ūŅ┤¾Ą─ą┬┼d╩ął÷ĪŻ

ĪĪĪĪ┐vė^╦∙ėąŅIė“Ż¼╝╝ągĖ³ą┬ī”ÕaŽ¹┘M«a╔·Ą─ė░Ēæ╩Ūš²├µĄ─Ż¼ī”╬┤üĒ5-10 ─Ļ╚½Ū“ÕaŽ¹┘M┴┐ĦüĒā¶į÷╝ėŅ~1.5 ╚fćŹ/─Ļ╗“4-5%į÷ķL┬╩ĪŻć°ļHÕa蹊┐ģfĢ■├▄ŪąĻPūóÕaĄ─ą┬æ¬ė├ŅIė“Ą─░lš╣Ż¼▓óŪęģó┼c┴╦ČÓéĆ蹊┐║═ķ_░lĒŚ─┐Ż¼ęį═žš╣ÕaĄ─╬┤üĒąĶŪ¾ĪŻ

ĪĪĪĪõćļxūėļŖ│ž

ĪĪĪĪõćļxūėļŖ│žĄ─╚½Ū“╩ął÷ėą═¹į┌╬┤üĒ╩«─Ļā╚’w╦┘░lš╣Ż¼╠╚╚¶─▄ē“│╔╣”ė├ė┌ļŖäė▄ćŻ¼Ųõ░lš╣╦┘Č╚īóĖ³╝ė╚Ū╚╦▓Ü─┐ĪŻ

ĪĪĪĪÕa╦∙├µ┼RĄ─ÖCė÷ų„ę¬į┤ė┌Ļ¢śO▓─┴ŽŻ¼ŲõųąÕa╗∙Å═║Ž¾wŽĄĄ─╚▌┴┐ꬒ@ų°Ė▀ė┌é„ĮyĄ─╩»─½Ļ¢śOĪŻ

ĪĪĪĪ░³└©╦„─ßĪó3M║═╚²┴Ō╣½╦Šį┌ā╚Ą─õćļxūėļŖ│žų„ę¬╔·«a╔╠Ż¼ŲņŽ┬Ą─╔╠äšļŖ│ž─┐Ū░Š∙▓╔ė├Õa╗∙Ļ¢śO▓─┴ŽĪŻį┌╬┤üĒ5─Ļā╚Ż¼├┐─ĻĄ─ą┬į÷Õaė├┴┐┐╔═¹▀_ĄĮ17,000ćŹ▓óĘŪ¤o╗³ų«šäĪŻ

ĪĪĪĪ«öŪ░蹊┐▒Ē├„Ż║Õa▀Ć┐╔ęįė├ė┌ĻÄśO▓─┴ŽŻ©░³└©õćŌÆč§╗»╬’╗“õćÕič§╗»╬’Ą╚│ŻęÄļAČ╬Š∙┐╔╩╣ė├ÕaŻ®ęį╝░ļŖĮŌ┘|ūį╔ĒŻ©Õa┐╔ė├ė┌õćļxūėÅ═║ŽļŖĮŌ┘|¾wŽĄŻ®Ż¼Ą½╩Ū╔Ž╩÷ŅIė“Ą─蹊┐╚į╠Äė┌│§Ų┌ļAČ╬Ż¼ŅAėŗČ╠Ų┌ā╚▓╗Ģ■ĦüĒŅ~═ŌĄ─ÕaŽ¹┘MąĶŪ¾ĪŻ

ĪĪĪĪ▓╗õPõō

ĪĪĪĪ2011─Ļ1į┬Ż¼ą┬╚š▒ŠųŲĶF╣½╦ŠŻ©Nippon SteelŻ®ą¹▓╝ūŅą┬ķ_░l│÷┴╦NSSC FWŽĄ┴ąÕa╗∙▓╗õPõōĪŻ╚š▒ŠūŅ┤¾Ą─▓╗õPõō╔·«a╔╠Sumikin▓╗õPõō╣½╦Šū„×ķ║Žū„╗’░ķę▓ģó┼c┴╦«aŲĘčą░lĪŻįō«aŲĘśs½@┴╦2010─ĻČ╚╚šĮøū┐įĮ«aŲĘĘ■䚬äĪŻ

ĪĪĪĪ┤╦ĒŚ╝╝ąg▓╔ė├śO╔┘┴┐ÕaŻ¼ė├ęį╠µ┤·FW1║═ FW2õōĘNųą╦∙║¼Ą─╚½▓┐µć║═▓┐ĘųŃt║¼┴┐Ż©Õa║¼┴┐Ęųäe×ķ0.11%╝░0.13%Ż®ĪŻō■ĘQŲõ┐╣Ė»╬gąį─▄┐╔┼c¼Fėą«aŲʵŪ├└Ż¼Ūę│╔ą═ąį─▄Ė³╝čĪŻÅ─│╔▒Š▓©äė╝░┐╔│ų└mąįĮŪČ╚Č°čįŻ¼£p╔┘µćŃtė├┴┐╩ŪįōąąśIĄ─└ĒŽļ─┐ś╦╦∙į┌ĪŻ

ĪĪĪĪą┬╚š▒ŠųŲĶF╣½╦Š┬ĢĘQŻ║įōą┬ą═õōĘNĪ░ūŅ┐╔─▄┼cš╝ō■▓╗õPõō╩ął÷ę╗░ļĘ▌Ņ~Ą─ā╔éĆų„ę¬õōĘN▓ó±{²R“īĪ▒ĪŻĶbė┌2010─ĻĄ─▓╗õPõō╩ął÷┐é┴┐×ķ3050╚f揯¼▀@Š═ŽÓ«öė┌├┐─Ļą┬į÷Õaė├┴┐╝s15,000ćŹĪŻ

ĪĪĪĪ┤╦ĒŚą┬╝╝ągėą┤²▀Mąą╚½├µįu╣└Ż¼ļS║¾▓┼─▄ßśī”╔Ž╩÷ŅA£yĄ─Ģrķg▒Ē╝░┐╔─▄ąįĄ├│÷ŪÕ╬·ĮYšōĪŻ

ĪĪĪĪ└²╚ń┼cųąć°ų„ę¬╔·«a╔╠ŽÓ▒╚Ż¼╚š▒Š╦∙š╝Ą─▓╗õPõō╩ął÷Ę▌Ņ~▌^ąĪĪŻ┤╦═Ō▀Ć┤µį┌Ųõ╦¹Š▀ėąĖéĀÄ┴”Ą─¤oµć▓╗õPõō╝╝ągĪŻ▒M╣▄╚ń┤╦Ż¼▀@ī”ė┌ÕaČ°čį╚į▓╗╩¦×ķę╗┤╬┴╝ÖCŻ¼▓óėą═¹ī”╬┤üĒ╩ął÷įņ│╔ųž┤¾ė░ĒæĪŻ

ĪĪĪĪ╚╝┴Ž┤▀╗»ä®

ĪĪĪĪū„×ķĄ═╝╝ąg║¼┴┐Ą─╣Øė═«aŲĘŻ¼ęįÕa║ŽĮŪ“×ķ╗∙ĄAĄ─╚╝┴Ž┤▀╗»ä®ęčĮøå¢╩└│¼▀^25─ĻŻ¼═¼Ģr▀Ć┐╔ęį┤¾Ę∙Ž„£pėąČŠÅUÜŌĄ─┼┼Ę┼ĪŻ─┐Ū░Ż¼╚½Ū“ų┴╔┘ėą10╝ę╔·«a╔╠╔µūŃįōŅIė“Ż¼«aŲĘų„ę¬õN═∙Ų¹▄ć╝░║Ż▀\ąąśIĪŻ

ĪĪĪĪ╚╗Č°Ż¼ßśī”┤╦ĒŚ╝╝ągĄ─ÅVĘ║┘|ę╔ęčć└ųžūĶĄK┴╦Ųõ╩ął÷═žš╣ĪŻITRIš²ĘeśOų°╩ųķ_š╣įōŅIė“Ą─ŽÓĻP╣żū„Ż║┤_Č©įō╝╝ągĄ─ąį─▄ā×įĮąįŻ╗ęį╝░ĻU├„┤╦ŅÉ┤▀╗»ä®ī”╚╝┴ŽĄ─ū„ė├ÖC└ĒĪŻ

ĪĪĪĪ▒M╣▄─┐Ū░Õaį┌įōŅIė“Ą─╩╣ė├┴┐├┐─Ļų╗ėąöĄ╩«ćŹŻ¼Ą½╩ŪITRIĄ─蹊┐│╔╣¹Ż¼ęį╝░«aŲĘųžą┬įOėŗ╦∙ĦüĒĄ─┤▀╗»ą¦─▄╠ß╔²Ż¼īóėąų·ė┌īóÕaŽ¹┘M┴┐╠ßĖ▀ĄĮ├┐─Ļ5,000-10,000ćŹĪŻ

ĪĪĪĪäx▄ćŲ¼

ĪĪĪĪäx▄ćŲ¼╩ŪōĮļs┴╦ČÓĘN▓─┘|Ą─Å═ļs╗ņ║Ž╬’Ż¼┐╔į┌½@╚ĪūŅ╝čųŲäėąį─▄Ą─═¼ĢrŻ¼▒▄├Ō│÷¼F└Ž╗»Īóš°Q┬ĢĄ╚Ųõ╦¹ųTČÓå¢Ņ}ĪŻ┴“╗»õRŻ©Sb2S3Ż®ū„×ķ╣╠¾wØÖ╗¼ä®ęčÅVĘ║ė├ė┌─”▓┴▓─┴ŽŅIė“Ż©└²╚ńŻ║äx▄ćŲ¼Ż®Ż¼Ą½╩Ūī”ė┌«aśI╣ż╚╦░▓╚½ĮĪ┐ĄĄ─ĻPŪąŻ¼═Ō╝ėĖ▀╦┘╣½┬Ę╬█╚ŠĄ─ŽÓĻPŁh▒Żå¢Ņ}Ż¼┤┘╩╣╚╦éāīżŪ¾Ė³░▓╚½Īó¤oČŠĄ─╠µ┤·ŲĘĪŻ

ĪĪĪĪ┴“╗»ÕaīŻ└¹«aŲĘ╔Ž╩ąęčėąę╗Č╬ĢrķgŻ¼ļm╚╗įō«aŲĘĄ─Ė▀Ņ~│╔▒ŠŻ©ų┴╔┘×ķõR«aŲĘĄ─3▒ČŻ®į┌ę╗Č©│╠Č╚╔ŽŽ▐ųŲ┴╦Ųõæ¬ė├ĪŻ▒M╣▄╚ń┤╦Ż¼ō■ĘQÜW├╦├┐─ĻĄ─Č■┴“╗»Õaė├┴┐Ż©SnS2Ż®ų┴╔┘×ķ750-1,500揯©ŽÓ«öė┌├┐─ĻÕaė├┴┐500-1,000揯®ĪŻ

ĪĪĪĪūŅĮ³Ż¼ITRI║═ėóć°ČÓ╝ę╣żśI║Žū„╗’░ķöy╩ųčą░l┴╦ę╗ĘNą┬ą═ÕaīŻ└¹╝╝ągŻ¼įō╝╝ąg¼Fęčė╔╬„░Óč└─”▓┴▓─┴Ž╠Ē╝ėä®╣®æ¬╔╠--RIMSAĮī┘╝╝ąg╣½╦Š╣┌ęįĪ░ENVIRO-LUBEĪ▒╔Ž╬ń╔╠ś╦ėĶęįųŲįņõN╩█ĪŻįōĘN«aŲĘ┐╔╠ß╣®ā׫ɹį─▄Ż¼Č°ārĖ±┼c┴“╗»õRārĖ±ŽÓ«öĪŻÜWų▐║═╚š▒Šš²į┌▀Mąą╣żśI╗»įć“ׯ¼ŅAėŗ╚Ī┤·╚½Ū“┴“╗»õR╩ął÷Ą─┐é┴┐īó×ķ├┐─ĻÕaė├┴┐6500ćŹĪŻ

ĪĪĪĪą┬ą═ūĶ╚╝ä®æ¬ė├ŅIė“

ĪĪĪĪ╝Å┐ŚŲĘ

ĪĪĪĪļm╚╗┐é¾wČ°čįÕa╗∙ūĶ╚╝䮯©ų„ę¬×ķÕa╦ßõ\Ż®į┌Š█║Ž╬’ųąĄ─╩╣ė├┴┐╚šęµ▀fį÷Ż¼Ą½╩ŪŲõį┌└wŠS╝░╝Å┐ŚŲĘųąĄ─ė├┴┐ģs╬ó║§Ųõ╬óĪŻ╚ń═¼Ųõ╦¹╗∙┘|ę╗śėŻ¼╚²č§╗»õR+õÕŽĄĄ─ūĶ╚╝ä®æ¬ė├ÅVĘ║Ż¼Ą½╩ŪėąĻPŲõČŠąįĄ─ō·ænęį╝░«öŪ░Ė▀ØqĄ─õRārŻ¼ģsŲ╚╩╣Ųõ│ą╩▄ų°įĮüĒįĮ┤¾Ą─ē║┴”ĪŻITRI▓╔ė├╦«─zÕa╠Ä└ĒĄ─│§Ų┌╣żū„▒Ē├„Ż║į┌ūĶ╚╝└wŠSĪóĄž╠║ęį╝░╝Å┐ŚŲĘæ¬ė├ŅIė“Ż¼¤oČŠÕa¾wŽĄ┐╔ŽĒėąÅVķ¤Ą─╩ął÷Ū░Š░ĪŻ

ĪĪĪĪõō▓─═┐┴Ž

ĪĪĪĪõōĮYśŗ¼Fąą▓╔ė├Ą──═╗Ųߊ▀ėąęįŽ┬ÄūĘN╚▒Ž▌Ż║Ė╔į’ĢrķgķLŻ╗ĒÜĘ┤Å═ćŖ═┐▓┼─▄½@╚Ī▀m«öĄ─Ę└ūoą¦╣¹Ż╗ÖCąĄąį─▄╝░─═║“ąį─▄Š∙▌^▓ŅĪŻITRIę╗ų▒ų┬┴”ė┌čą░lĄ┌2┤·Õa╗∙¤oČŠ░l┼▌ą═Ę└╗═┐┴ŽŻ¼┤╦ŅÉ═┐┴ŽĖ³▒Ńė┌ćŖ═┐Ż¼┐╔Ė³┐ņĮ▌ĄžĖ▓╔wĖ³┤¾├µĘeŻ¼┐╔╠ßĖ▀żų°ÅŖČ╚Ż¼▓óŠ▀ėą┐ņ╦┘Ė╔į’╠žąįĪŻīŹ“×╩ę£yįć▒Ē├„Ż║┤╦ĘNą┬ą══┐┴ŽĄ─ąį─▄ā×ė┌«öŪ░ūŅą┬«aŲĘŻ¼▓╗Š├▀Ćīó═©▀^╚½├µĄ─╣żśI£yįćī”Ųõ▀Mąąįu╣└ĪŻ

ĪĪĪĪą┬╔·«aĘĮ╩Į

ĪĪĪĪ▒M╣▄Õa╦ßõ\ūĶ╚╝ä®ōĒėą▒ŖČÓ╝╝ągā×ä▌Ż¼Ą½╩ŪŲõ¼FėąĄ─╩ął÷Ę▌Ņ~╚į▌^×ķėąŽ▐Ż¼▀@ų„ę¬╩Ūė╔ė┌┤╦ŅÉÕa╠Ē╝ėä®┼c╚²č§╗»õRĄ╚▒╚▌^ŲüĒ│╔▒ŠŲ½Ė▀ĪŻėą╚żĄ─╩ŪŻ¼Õa╦ßõ\┼c╚²č§╗»õR╦∙║¼Ą─Įī┘│╔▒ŠŅH×ķŽÓĮ³Ż¼įōĄ╚╠Ē╝ė䮥─ārĖ±▓Ņų„ę¬Ę┤ė│┴╦╝ė╣ż╣ż╦ć╝░¼Fėą«a┴┐Ą─▓Ņ«ÉĪŻĶbė┌┤╦Ż¼ITRIš²į┌ų°╩ųķ_░lÕa╦ßõ\Ę█─®Ą─Ą═│╔▒ŠųŲįņ╣ż╦ćŻ¼ęįŲ┌┤¾Ę∙ĮĄĄ═Ųõ╩ął÷╩█ārŻ¼└^Č°▒╚╚²č§╗»õR╝░Ųõ╦¹┤¾┼·┴┐ūĶ╚╝ä®Ė³Š▀╩ął÷ĖéĀÄ┴”ĪŻ

ĪĪĪĪäė╬’▒ŻĮĪŲĘ

ĪĪĪĪÕa╗»║Ž╬’Ż©Č■ārŻ®ė├ė┌╚╦ŅÉ╝░äė╬’▒ŻĮĪŲĘĄ─Üv╩ĘėøõøŽÓ«öėŲŠ├Ż¼ļm╚╗įōŅIė“Ą─īŹļHÕaė├┴┐ę╗Č╚ĘŪ│ŻėąŽ▐Ż¼Č°Ūęæ¬ė├ŅIė“ų„ę¬╝»ųąį┌č└┐ŲąąśIŻ©ģóęŖŽ┬╬─Ż®ĪŻ

ĪĪĪĪ╚╗Č°Ż¼Į³Ų┌ć·└@Õaõ\ģf═¼┐╣Š·ą¦╣¹Ą─čąųŲķ_░lŻ¼ęčĮøśO┤¾Ąž═žš╣┴╦╩ął÷Ū░Š░ĪŻITRIš²į┌┼c├└ć°Visions Marketing╣½╦Š╣▓═¼čą░lę╗╠ūäė╬’▒ŻĮĪŲĘ┼õĘĮŻ¼ė├ė┌Ę└ų╬┼Ż┐Ųäė╬’Īó±R┐Ųäė╬’Īó╚«┐Ųäė╬’ęį╝░Ųõ╦¹äė╬’ĮńĄ─Ųż─w▓ĪĪŻ┤╦ŅÉ┼õĘĮ░³└©ę║æBĘ·╗»ÕaŻ©Č■ārŻ®╝░┴“╦ßõ\Ż¼¼Fęč╔Ļšł┴╦īŻ└¹Ż¼▓ó▒╗╣┌ęįĪ░AcceleratorĪ▒╔╠ś╦į┌├└ć°╔Ž╩ąõN╩█ĪŻ

ĪĪĪĪ║▄ļyį┌│§Ų┌ļAČ╬ī”Øōį┌Õaė├┴┐▀Mąą╣└£yŻ¼Ą½╩ŪāHŠ═├└ć°Č°čįŻ¼├┐─ĻÕaė├┴┐▀_ĄĮ500-1,000ćŹ▌^×ķŪą║ŽīŹļHĪŻ╬┤üĒ░³└©╚╦ŅÉ▒ŻĮĪŲĘį┌ā╚Ą─čąųŲķ_░lŻ¼ęčĮø┴ą╚ļ┴╦┐╝æ]ĘČ«ĀĪŻ═¼ĢrŻ¼ITRIöMį┌╬┤üĒöĄ─Ļā╚└^└m├▄ŪąĖ·▀M┤╦ĒŚ╝╝ągĪŻ

ĪĪĪĪŅü┴Ž

ĪĪĪĪč§╗»ÕaŻ©╦─ārŻ®ūį╣┼ęįüĒŠ═ū„×ķ╚ķØßä®æ¬ė├ė┌╠š┤╔ėį┴Ž╝░▓Ż╗»╠┬┤╔ĪŻ▒M╣▄õå╩»Ą╚┴«ār╚ķØßä®░lō]┴╦║▄┤¾│╠Č╚Ą─╠µ┤·ū„ė├Ż¼Ą½╩Ūč§╗»Õaū„×ķ┤╔┤u║═╠šŲ„ųŲū„╦∙ąĶĄ─ę╗ĘNų„ę¬▓╩╔½Ņü┴Ž│╔ĘųŻ¼ę└┼f▒Ż│ųų°╠š┤╔ąąśIĄ─²ŗ┤¾╩ął÷Ę▌Ņ~ĪŻ

ĪĪĪĪÜv╩ĘėŲŠ├Ą─Õa╗∙Ņü┴Ž░³└©Ż║ÕaõR╦{╝░ÕaõR╗ę╔½┴ŽĪóÕaŃtĘ█╝░ÕaŃtūŽ╔½┴ŽĪóÕaŌÆ╦{╔½┴ŽŻ©▀ĆÅVĘ║ė├ū„└L«ŗŅü┴ŽŻ®Ż¼ęį╝░╣┼┤·ėį╔Ž▓╩Ī░äP╝ÜÜWūŽĪ▒Ż¼įō╔½┴Ž║¼ėąį┌╦«║Žč§╗»ÕaŠ¦Ė±ųą─zæBĘų╔óĄ─Įī┘Į╔½╝{├ūŅw┴ŻĪŻ

ĪĪĪĪÅ─ÕaŽ¹┘M┴┐Ą─ĮŪČ╚Č°čįŻ¼Ųõ┐╔▒╗ęĢ×ķę╗éĆ│╔╩ņĘĆČ©Ą─╩ął÷Ż¼Č°Į³Ų┌Ą─čąųŲķ_░lät░³└©ę╗ŽĄ┴ą╔Ņ³S│╚Õaõ\ŌüŅü┴ŽĄ─╔╠śI╗»▀\ū„Ż©┬Õ┐╦╬ķĄ┬Ņü┴ŽĄ─Ī░SolaplexĪ▒ŽĄ┴ąŻ®Ż¼┤╦ŅÉŅü┴Ž┐╔ė├ū„ŃU/µkŅü┴ŽĄ─¤oČŠ╠µ┤·ŲĘŻ¼æ¬ė├ŅIė“╔µ╝░█ž╣żŲßĪó┤¼▓░ŲßĪó┬Ęś╦ęį╝░Ė„ŅÉ╦▄─z▓─┴ŽĄ─Ņü┴ŽĪŻ

ĪĪĪĪ¤oŃU▌S│ą

ĪĪĪĪŲ¹▄ć▌S│ą╦∙╩╣ė├Ą─ŃUš²į┌▒╗Õa╚Ī╠µĪŻ

ĪĪĪĪŃUŪÓŃ~░ū║ŽĮ▌S│ąöĄ╩«─ĻüĒę╗ų▒ė├ė┌Ų¹▄ć╝░Ųõ╦¹ŅIė“Ż¼Ą½╩ŪŃUš²į┌▒╗įō╩ął÷╚šØu╠į╠ŁĪŻ

ĪĪĪĪÜWų▐ų„ę¬Ų¹▄ć┴Ń┼õ╝■╣®æ¬╔╠Federal MogulĪóMiba╝░ECKA╣½╦Š═Ų│÷┴╦ą┬ą═¤oŃU▌S│ąŻ¼ŲõÕa║¼┴┐─┐Ū░ūŅĖ▀┐╔▀_12%ĪŻ

ĪĪĪĪ¤ßļŖ

ĪĪĪĪÕa┼cŲõ╦¹į¬╦žĮY║Ž▓ó╝ė¤ßĢrŻ¼─▄ē“░lō]ČÓĘN╔±Ųµ╣”ą¦ĪŻ─┐Ū░š²į┌čą░l┐╔īó¤ß┴┐▐D╗»×ķļŖ─▄Ą─ą┬ą═▓─┴ŽĪŻŲõ╦¹║¼Õa▓─┴Ž┐╔Š▀ėą┤┼ąį▓ó─▄ęŲäėĪŻįō╝╝ąg┐╔╦č╝»└¹ė├ÅU¤ß▀MąąčŁŁh░lļŖŻ©└²╚ńŻ║Ų¹▄ć╬▓ÜŌŻ®ĪŻ

ĪĪĪĪę╗ĘN┤╦ŅÉ▓─┴Ž╩Ū╗∙ė┌µćŌÆÕiÕaĄ─ą┬ą═║ŽĮŻ¼Ųõ┤┼ąį─▄ē“ļSų°£žČ╚Ą─ūā╗»Č°Ė─ūāŻ¼╝╚┐╔¤o┤┼ąįę▓┐╔Š▀éõÅŖ┤┼ąįĪŻ┴Ē═Ōę╗ĘNį┌įōŅIė“śOŠ▀Ū░Š░Ą─Õa╗∙▓─┴Ž╩Ū║¼ōĮļs䮥─Ē┌╗»Õa--╠╚╚¶¤ßļŖą¦æ¬ūŃē“ÅŖ┤¾Ż¼─Ū├┤æ¬ė├ŅIė“īó╔µ╝░░lļŖĪóųŲ└õęį╝░╣Ōūėé„Ėąčbų├ĪŻ

ĪĪĪĪ╠½Ļ¢─▄ļŖ│ž

ĪĪĪĪÕaį┌Ž┬ę╗┤·╠½Ļ¢─▄ļŖ│ž▓─┴ŽĄ─Ėé┘ÉųąŅIŽ╚ĪŻĮ±╠ņĄ─╠½Ļ¢─▄ļŖ│ž╩╣ė├░║┘F║═ŽĪėąĄ─į¬╦žŻ¼▒╚╚ńµēĪŻČ°Ė³ČÓĄ─Ī░┘Yį┤žSĖ╗Ī▒Ą─▓─┴Žš²į┌▒╗┐╝æ]ĪŻõ\³SÕaŻ¼░³║¼30%Ą─ÕaŻ¼╩ŪĄ┌ę╗éĆį┌IBMĄ─蹊┐īŹ“×╩ęųą═©▀^10%ą¦─▄šŽĄKĄ─▓─┴ŽĪŻ

ĪĪĪĪ╠½Ļ¢─▄ļŖ│ž╝╝ągŻ©Įø│Żę▓▒╗ĘQ×ķ╣ŌĘ³ļŖ│žŻ®š²į┌┐ņ╦┘░lš╣Ż¼▓óŪę▒╗šJ×ķ╩Ūą┬─▄į┤╝╝ągā׎╚░lš╣Ą─ŅIė“ĪŻé„ĮyĄ─┤¾ēKĄ─╣Ķ▓─┴ŽīóĢ■▒╗╣ŌļŖ▓─┴Ž▒Ī─ż╚Ī┤·Ż¼▀@ĘNą┬╝╝ągŅAŲ┌Ģ■į┌╬┤üĒÄū─Ļų„ī¦╠½Ļ¢─▄ļŖ│ž╩ął÷ĪŻ

ĪĪĪĪÕač§╗»╬’ęčĮøį┌═Ė├„ī¦ļŖĒöīėėą▀m┴┐Ą─æ¬ė├Ż©«öŪ░╝╝ągÅVĘ║▓╔ė├Ż®ĪŻų„ę¬ė├į┌Ѥ-Õač§╗»╬’Ż©ITOŻ®ī¦ļŖ─żųąŻ¼Ą½╩Ū┐╔─▄Ģ■ųØuĄ─▒╗ōĮļsč§╗»ÕaĄ─Ę·╚Ī┤·ĪŻ

ĪĪĪĪ╚ń╣¹▒╗IBM£y┴┐Ą─10%Ą─ą¦─▄─▄ē“Ą├ĄĮ▀Mę╗▓Įį÷╝ėŻ¼ė├į┌╣Ō╬³╩šīėųąĄ─Ē┌╗»µk║═Ń~-Ѥ-µē-╬°Ż¼┐╔─▄▒╗║¼Õa30%Ą─õ\³SÕaŻ©Ń~-õ\-┴“╗»ÕaŻ®╠µ┤·ĪŻ

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„.

|