ėą╔½Įī┘ąąśI:ŽĪ═┴ārĖ±’@ų°╗žš{,┌ģä▌╚įŽ“╔Ž

╗∙▒ŠĮī┘-▓╗└¹ę“╦ž╚įš╝ų„ī¦,Įī┘ārĖ±└^└m│ąē║

ĪĪĪĪ╔Žų▄╗∙▒ŠĮī┘ārĖ±ØqĄ°╗ź¼F,┐é¾w└^└m╗ž┬õ,LMEX ų▄Ą°Ę∙0.51%ĪŻŽŻ┼D═╦│÷ÜWį¬ģ^Ą─é„┬ä└^└m░lĮ═,ÜW├└╣╔╩ąįŌųžäō,╩ął÷’LļUŲ½║├▀Mę╗▓ĮŽ┬ĮĄ,ī¦ų┬╗∙▒ŠĮī┘╩ął÷└^└m│ąē║ĪŻĄ½ė╔ė┌ūŅą┬Ą─├└ć°śŪ╩ą║═─═ė├ŲĘėåå╬öĄō■▒╚▌^śĘė^,ŠÅĮŌ┴╦ę╗▓┐Ęųē║┴”ĪŻĮī┘ārĖ±ęį╚§ä▌š╩Ä×ķų„ĪŻ╩▄╚½Ū“ųŲįņśIŲš▒ķŠ░ÜŌ╗ž┬õ,├└į¬ųĖöĄÅŖä┼╗ž╔²,ęį╝░ÜWé∙’LļUßīĘ┼Ė▀ĘÕĄ╚ę“╦žė░Ēæ,╗∙▒ŠĮī┘ārĖ±Č■╝ŠČ╚┐é¾wŲ½╚§ĪŻųąć°š{┐žš■▓▀ļm▐DŽ“ĘeśO,ą¦╣¹╚į┤²ė^▓ņĪŻ

ĪĪĪĪ³SĮ--Ę┤ÅŚŲŻ╚§,║¾╩ą╚įęįš╩Ä×ķų„

ĪĪĪĪĮø▀^ā╔╠ņČ╠Ģ║Ą─Ę┤ÅŚ║¾,╔Žų▄Įārį┘┤╬ū▀╚§,ų▄╬ÕCOMEX Ų┌Įł¾╩š1571.2 ├└į¬/░╗╦Š,ų▄Ą°Ę∙1.44%ĪŻĪ░├└ÅŖÜW╚§Ī▒Ą─Ė±Šų└^└m═Ų╔²├└į¬,▓óŽ“Įār╩®╝ėē║┴”ĪŻ╬ęéāčė└mŪ░Ų┌ł¾Ėµė^³c,Įārį┌1530~1550 ├└į¬/░╗╦ŠĖĮĮ³ļm┤µį┌▌^ÅŖų¦ō╬,Ą½╩Ū╩ął÷ą┼ą─╔ą╬┤╗ųÅ═,ÄūéĆų„ꬥ─ė░Ēæę“╦ž╚ń═©├øĪó└¹┬╩╦«ŲĮĪó├└į¬┴„äėąįĄ╚Č╝╬┤│÷¼FĖ³×ķĘeśOĄ─ą┼╠¢,Įār╚įīóęįš╩Äū▀ä▌×ķų„ĪŻ

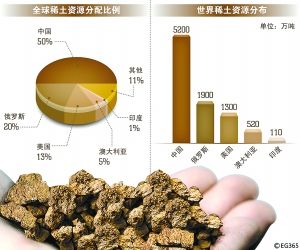

ĪĪĪĪąĪĮī┘╝░ĶF║ŽĮ--ŽĪ═┴ārĖ±╗žš{Ę∙Č╚Ę┼┤¾,┌ģä▌╚įŽ“╔Ž

ĪĪĪĪ╔Žų▄╬ęéāĖ·█ÖĄ─ąĪĮī┘«aŲĘārĖ±ūāäė▌^┤¾Ą─╩ŪŽĪ═┴(┤¾Ę∙Ž┬Ą°)ĪóŌü(╩▄Ōü░ūĘ█│÷┐┌Ħäė,ŌüŠ½ĄVārĖ±’@ų°╔ŽØq)Īóµu(ę“Ž┬ė╬ąĶŪ¾▓╗š±Č°ąĪĘ∙╗ž┬õ)ĪŻļSų°ŁhįuĄ─ų┼·═©▀^,4 į┬Ę▌ŽĪ═┴Ų¾śIęčĮøĻæ└m╗ųÅ═╔·«a,╩ął÷╣®æ¬┴┐╔Ž╔²,Č°ąĶŪ¾╗ųÅ═ŽÓī”ŠÅ┬²,╣▓═¼ē║ųŲŽĪ═┴ārĖ±ĪŻ╬ęéāšJ×ķ,ŽĪ═┴ārĖ±īóĮøÜvę╗éĆĘ┤Å═ų■ĄūĄ─▀^│╠, Ą½╩Ū┌ģä▌ę└╚╗Ž“╔ŽĪŻįŁę“╩ŪŽĪ═┴ŅIė“Ą─š■▓▀╝t└¹▀Ćø]ėąßīĘ┼═Ļ«ģ,╬ęéā└^└m┐┤║├Į±─ĻŽĪ═┴ārĖ±Ą─ū▀ä▌ĪŻ

ĪĪĪĪėą╔½Įī┘░ÕēK--ŽĪ═┴ė└┤┼░ÕēK└^└m╩▄굚■▓▀ŅAŲ┌

ĪĪĪĪ╔Žų▄ėą╔½░ÕēKęįš╩Ä×ķų„,ų▄ØqĘ∙0.15%,ÅŖė┌┤¾╩ąĪŻ╩▄ć°╝ęī”╣Ø─▄Łh▒Ż«aśI╝ė┤¾ča┘N┴”Č╚Ą─ė░Ēæ,ŽĪ═┴ė└┤┼╣½╦Š└^└m▒Ż│ųŽÓī”ÅŖä▌,┤┼ąį▓─┴Ž░ÕēKØqĘ∙ūŅĖ▀,▀_ĄĮ3.86%ĪŻģRžS5 į┬ųŲįņśIPMI ųĖöĄ│§ųĄ×ķ48.7,▌^4 į┬▀Mę╗▓ĮŽ┬ĮĄ,’@╩ŠųŲįņśI╗Ņäė╝ė╦┘╬«┐s, ėą╔½Įī┘ąĶŪ¾Č╠Ų┌ę└╚╗ŲŻ╚§,░ÕēK╚į├µ┼R▌^┤¾ē║┴”ĪŻ╚╗Č°,╣▄└Ēīėš■▓▀š{┐žæBČ╚▐DŽ“ĘeśO,ėąų·ė┌ī”ø_ĮøØ·Ą─ļAČ╬ąįŽ┬╗¼,Å─Č°┐sČ╠ėą╔½Įī┘░ÕēKš{š¹Ą─Ģrķg║═Ę∙Č╚ĪŻ╬ęéāĢ║ŠS│ųČ■╝ŠČ╚ėą╔½░ÕēKū▀ä▌š╩ÄŲ½╚§Ą─ė^³cĪŻ

ĪĪĪĪ╔Ž╩ą╣½╦Š═Č┘YĮ©ūh

ĪĪĪĪąąśI┼õų├╔Ž,ŽĪ═┴ė└┤┼░ÕēKČ╠Ų┌├µ┼Rš{š¹ē║┴”,š■▓▀ŅAŲ┌Ž┬ųąķLŲ┌ÅŖä▌╚įėąų¦ō╬ĪŻŲõ╦¹ųž³c═Ų╦]:ÅBķTµuśIĪó└¹į┤õXśIĪóŃ~┴Ļėą╔½Īó║Ż┴┴╣╔Ę▌ĪŻ

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„.

|