ėą╔½Įī┘ąąśI:¤ß³c░ÕēK╠ß╩Š’LļU,═Ų╦]³SĮ

ę╗ų▄Įī┘ārĖ± ▒Šų▄╗∙▒ŠĮī┘ØqĄ°▓╗ę╗ĪŻLME Ń~Ž┬Ą°0.4%,LME õXŽ┬Ą°2.09 %,LME ŃUŽ┬Ą°0.66%,LME õ\╔ŽØq0.45%,LME µć╔ŽØq1.33%,LME Õa╔ŽØq1.86%ĪŻéÉČžĮŽ┬Ą°1.23%,├└į¬ųĖöĄ╔ŽØq1.37%ĪŻŽĪ═┴ĘĮ├µ,╠╝╦ߎĪ═┴(44% REO)Ž┬Ą°0.36ų┴54900į¬;č§╗»ńÆŌS(Nd2O3 75%)Ž┬Ą°2.3%,ų┴425,000į¬/ćŹ,č§╗»ńC(99%)Ž┬Ą°5.37%ų┴4582.5į¬/╣½Į’ĪŻ

ĪĪĪĪ║ŻŠdŌü│ųŲĮė┌70,000į¬/ćŹĪŻµuŠ½ĄV( WO3 65%)Ž┬Ą°2.27%ų┴129,000į¬/ćŹĪŻAPT Ž┬Ą°1.01%,ų┴197,000į¬/ćŹĪŻĮī┘µN╔ŽØq1.37%ė┌7400į¬/╣½Į’ĪŻõRār│ųŲĮė┌78250į¬/ćŹĪŻ░─ų▐õåėó╔░│ųŲĮė┌18,300į¬/ćŹĪŻŃfŠ½ĄV│ųŲĮė┌1,775į¬/ćŹČ╚ĪŻļŖĮŌÕi│ųŲĮė┌14900į¬/ćŹĪŻą┬▓─┴ŽĘĮ├µ,¤²ĮYŌSĶF┼(N35)Ž┬Ą°ų┴201-205į¬/╣½Į’ĪŻ║■─ŽĄžģ^UK14ė▓┘|║ŽĮ┼„┴Ž│÷ÅSå╬ārŠS│ųį┌710-720į¬/╣½Į’ĪŻ

ĪĪĪĪ╗∙▒ŠĮī┘:╗∙▒ŠĮī┘░ÕēK╔Žų▄▒Ē¼FĘų╗»ĪŻŃ~░ÕēK▒Ē¼FūŅ║├,Č°ŃUõ\Ž┬Ą°ĪŻ╗∙▒ŠĮī┘╩ął÷│ąē║├„’@,├└į¬└^└mÅŖä▌╔Ž╔²ĪŻį┌╗∙▒Š├µø]ėą├„’@Ė─╔ŲĄ─ŪķørŽ┬,║Ļė^├µžō├µŽ¹ŽóĄ─┤“ē║┐žųŲ┴╦╗∙▒ŠĮī┘░ÕēKĮ³Ų┌Ą─ū▀ä▌ĪŻ╗∙▒ŠĮī┘░ÕēKĄ─▓©äė╚į╚╗ū±čŁūį╔ŽČ°Ž┬Ą─╠žš„,Ą½╬ęéā╚į╚╗łį│ųūį╔ŽČ°Ž┬Ą─ė^³cĪŻéĆ╣╔▀xō±╔Ž,ŽÓī”┐┤║├Ń~║═Õa░ÕēKĪŻ

ĪĪĪĪ³SĮ╝░┘FĮī┘:└^└m═Ų╦]ĪŻųž╔Ļė^³c:Å─ķLŲ┌üĒ┐┤,³SĮ┼Ż╩ąĄ─Ė∙╗∙į┌ė┌╚½Ū“žøÄ┼Ą─Ę║×E,▀@³c─┐Ū░ĪóČ╠Ų┌ā╚▓╗Ģ■Ė─ūāĪŻųąŲ┌Ą─øQČ©ę“╦žį┌ė┌┴„äėąįĄ─ŅAŲ┌,▀@³c─┐Ū░üĒ┐┤╚į╚╗ĘĮŽ“▓╗├„ĪŻČ°Č╠Ų┌,ät├„’@╩▄ĄĮ║Ļė^├µĄ─ö_äė,▒▄ļU▓ó╬┤ūī³SĮ╩▄ęµ,Ė³ČÓĄ─¾w¼F╩Ū’LļU┘Y«aĄ─╠žš„ĪŻÅ─▓┘ū„╔Žųv,Įār╔Žų▄╗∙▒Š┤_┴ó┴╦Ąū▓┐,Ą½╚ń╣¹ŽŻ┼Dšµš²═╦│÷ÜWį¬ģ^,ät╚į╚╗┤µį┌Ž┬Ą°Ą─┐šķgĪŻĄ½³SĮūį1900├└į¬Ė▀³cęįüĒŽ┬Ą°ęčĮø│¼▀^21%,ĮėĮ³08─ĻĮ╚┌╬ŻÖCūŅ×ķć└ųžĄ─Ģr║“ĪŻČ°┤╦Ģr┼c«öĢrŽÓ▒╚,╩ął÷Ą─£╩éõ¤oę╔│õĘųįSČÓĪŻę“┤╦,╬ęéāšJ×ķ³SĮŽ┬ąąĄ─┐šķgėąŽ▐ĪŻ╣╔Ų▒ĘĮ├µ,ŽÓĻPéĆ╣╔Ė³×ķ░▓╚½,Å─ųąĮ║═╔ĮĮĮ³Ų┌Ą─äėū„üĒ┐┤,╣└ųĄĘĮ├µ╦Ų║§▓╗æ¬įō═Ļ╚½▓╗┐╝æ]┘Y«aūó╚ļĄ─╣└ųĄęńārĪŻ╬ęéāųž╔ĻĮ©ūh«öŽ┬ļAČ╬┐╔ęį▀m«ö╠ßĖ▀³SĮ╣╔Ą─┼õų├╦«ŲĮ,═Ų╦]ųąĮ³SĮĪó╔Į¢|³SĮĪó│Įų▌ĄVśIĪŻ

ĪĪĪĪŽĪėąąĪĮī┘:ŽĪ═┴░ÕēKĮø▀^Č■┤╬╔ŽØq║¾Č╠Ų┌▀M╚ļą▌š¹,Ž¹Žó├µĄ═ė┌ŅAŲ┌,ŽĪ═┴░lŲ▒▓ó╬┤╚ńŲ┌įć³cĪŻą┬ę╗▌åĄ─╔ŽØqąĶꬥ╚┤²╗∙▒Š├µČ■╝ŠČ╚Ą─śI┐āŪķøręį╝░ŽĪ═┴░lŲ▒Īó╩šā”š■▓▀Ą╚Ą─āČ¼FĪŻ╣╔ārĮø▀^ķLŲ┌╔ŽØq║¾├µ┼Rę╗Č©’LļU,Į©ūh═Č┘Yš▀▀xō±ļxł÷ė^═¹ĪŻąĪĮī┘░ÕēK└^└młį│ų╬ęéā┤╦Ū░Ī░ø]ėą¬Ü┴óąąŪķĪ▒Ą─┼ąöÓ,░ÕēK╔Ž╚į╚╗╩ŪŽĪ═┴Ą─ė░ūė░ÕēKĪŻČ╠Ų┌ø]ėą╠½├„’@ÖCĢ■,ś╦┼õĪŻ▀xō±ā”┴┐ŽĪėą,╣®Įo╩š┐sÅŚąį┤¾Ą─ŲĘĘNĪŻ

ĪĪĪĪėą╔½Įī┘ą┬▓─┴Ž:▀B└mā╔ų▄╬ęéāų°ųž╠ß╩Š┴╦ŽĪ═┴ė└┤┼░ÕēKųą┐Ų╚²Łh═ŌéĆ╣╔Ą─čaØqÖCĢ■ĪŻų┴┤╦,╬ęéāķ_╩╝╠ß╩ŠŽĪ═┴ė└┤┼╣╔Ą─’LļUĪŻ┴Ē═Ō└^└m┐┤║├Ė▀Č╦õX╝ė╣ż▓─┤·▒Ē└¹į┤õXśI,ę“ŲõąĪĘŪ£p│ųĮėĮ³╬▓┬ĢŪęśI┐ā│ų└mĖ▀į÷ķLĪŻķLŲ┌╚į╚╗ųž³cĻPūóŽĪ═┴ė└┤┼ĪóĖ▀Č╦õX╝ė╣ż▓─ųąĄ─Ą═╣└ųĄĖ▀į÷ķLŲĘĘNĪŻ

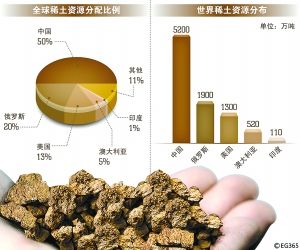

ĪĪĪĪ═Č┘YĮM║ŽĮ©ūh:╔Žų▄┤¾▒Pš¹└Ē,╬ęéā═Ų╦]Ą─³SĮ░ÕēK║═ŽĪ═┴ė└┤┼čaØq▒Ē¼F▌^║├ĪŻ

ĪĪĪĪ╬ęéāųž╔Ļ4į┬ęįüĒ═Ų╦]╝ėé}Ą─³SĮ░ÕēK║═ėąśI┐āĄ─ą┬▓─┴ŽŲĘĘNĪŻąąśI└^└mś╦┼õĪŻ

ĪĪĪĪ5į┬═Ų╦]┼õų├:└¹į┤õXśI(25%)Īó╬„▓┐┘Yį┤(25%)Īó│Įų▌ĄVśI(20%)ĪóųąĮ³SĮ(10%)ĪóŃy║ė┤┼¾w(10%)ĪóÕaśI╣╔Ę▌(10%)

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„.

|