ėą╔½Įī┘«aśIĮYśŗų▓Įā×╗» ╬┤üĒ╗“¼FĘų╗»

Į³╚šųąš\ą┼ć°ļH-─┬ĄŽĄ┌╬Õī├ą┼ė├’LļU─ĻĢ■į┌▒▒Š®š┘ķ_Ż¼┤╦┤╬čąėæĢ■ė╔ųąš\ą┼ć°ļHą┼ė├įu╝ēėąŽ▐╣½╦Š║═─┬ĄŽ═Č┘Yš▀Ę■äš╣½╦Šų„▐kŻ¼ī”2012─Ļ╚½Ū“ĮøØ·Ę┼ŠÅ║═ą┼ė├Ė±Šųūā╗»▀Mąą┴╦ėæšōĪŻųąš\ą┼ć°ļH╣½╦Šįu╝ē▓┐Ė▀╝ēĘų╬÷ĤäóėóÉ█šJ×ķŻ¼ėą╔½Įī┘«aśI╝»ųąČ╚ĘĆ▓Į╠ß╔²Ż¼«aśIĮYśŗų▓Įā×╗» ╬┤üĒīó│÷¼FĘų╗»ĪŻ

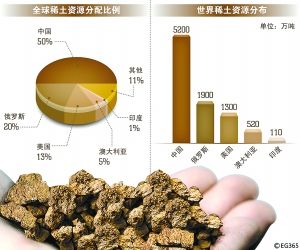

ĪĪĪĪ╦²▒Ē╩ŠŻ¼Įžų┴─┐Ū░Ż¼ųąš\ą┼ėą╔½Įī┘įu╝ē24╝ęŻ¼į┌ęčĮø░lé∙Ų¾śIųąš╝▒╚īóĮ³50%ĪŻ┐é¾wė^³c╩ŪąĶŪ¾Ę┼ŠÅŻ¼«a─▄▀^╩ŻŻ¼Č╠Ų┌ā╚ėą╔½Įī┘«aŲĘārĖ±│╔ē║Ż¼ąąśI╝»ųąČ╚ĘĆ▓Į╠ß╔²Ż¼«aśIĮYśŗų▓Įā×╗»Ż¼║Ż═Ō═Č┘Y▓ĮĘź╝ė┐ņŻ¼ÖCė÷’LļU▓ó┤µŻ¼╬┤üĒīó│÷¼FĘų╗»ĪŻ╬ęéāī”ąąśIĄ─š╣═¹×ķĘĆČ©ĪŻ

ĪĪĪĪ╦²ųĖ│÷Ż¼ėą╔½Įī┘Ą─ārĖ±ų„ę¬╩▄║Ļė^ĮøØ·║═╣®ĮoĄ─ė░ĒæŻ¼╩ŪĄõą═Ą─ų▄Ų┌ąįąąśIŻ¼2011─ĻÜWų▐é∙äš╬ŻÖCų▓Į┬¹čėŻ¼ųąć°Ą─GDPį÷╦┘ę▓ų▓ĮĘ┼ŠÅŻ¼ų„ꬥ─Ž┬ė╬ąąśIį÷╦┘│÷¼Fę╗éĆ╗ž┬õŻ¼╚½├µėą╔½Įī┘«aŲĘ«a┴┐3438╚f揯¼═¼▒╚į÷ķL9.82%Ż¼į÷╦┘▒╚╔Ž─Ļ╗ž┬õ┴╦10.60éĆ░┘Ęų³cŻ¼▒╚╩«ę╗╬ÕŲĮŠ∙ĮĄĄ═4éĆ░┘Ęų³cĪŻ

ĪĪĪĪÅ─Ž┬ė╬üĒ┐┤Ż¼Ę┐Ąž«aĪóļŖ┴”Īó╝ęļŖ║═Ų¹▄ćąąśIĄ─į÷╦┘│÷¼F┴╦▓╗═¼│╠Č╚Ą─Ž┬╗¼Ż¼╩ūŽ╚Å─Ę┐Ąž«aąąśIüĒ┐┤Ż¼ė╔ė┌╩▄2011─Ļš¹éĆžøÄ┼š■▓▀Šo┐s▀ĆėąĘ┐Ąž«aš■▓▀Ą─š{┐žė░ĒæŻ¼╚½ąąśIĄ─═Č┘Yį÷╦┘║═Ę┐Ąž«aķ_░l├µĘeĄ─į÷╦┘│÷¼F┴╦ę╗éĆ├„’@Ą─Ž┬╗¼Ż¼ąąśIš¹¾w▀M╚ļę╗éĆŽ┬ąąĄ─═©Ą└ĪŻ2012─ĻęįüĒŻ¼š■Ė«├„┤_┴╦š{┐žš■▓▀Ą─ķLŲ┌╗»Ż¼Ę┐Ąž«aąąśIČ╠Ų┌┐┤╗ž┼»Ą─┐╔─▄ąį▓╗Ģ■╠½┤¾Ż¼ī”ėą╔½Įī┘Ą─ąĶŪ¾«a╔·ę╗éĆžō├µĄ─ė░ĒæĪŻ

ĪĪĪĪÅ─ļŖ┴”ąąśIüĒ┐┤Ż¼ļŖ┴”Į©įO═Č┘Y2011─ĻĄ─š¹¾węÄ─Ż║═2010─Ļš¹¾w│ųŲĮŻ¼╗ļŖ═Č┘YĄ─┤¾Ę∙Ž┬╗¼Ä¦äė┴╦š¹¾w═Č┘YęÄ─Żį÷╦┘Ą─Ę┼ŠÅŻ¼╬┤üĒęį’LļŖ║═╦«ļŖĄ╚ŪÕØŹ─▄į┤×ķ┤·▒ĒĄ─═Č┘Y┤¾Ę∙į÷╝ėŻ¼īóĢ■ī”ėą╔½Įī┘Ą─ąĶŪ¾╠ß╣®ę╗éĆėą┴”ų¦ō╬ĪŻ

ĪĪĪĪÅ─╝ęļŖąąśIüĒ┐┤Ż¼2011─Ļā╚ąĶ║══ŌąĶį÷╦┘═¼Ģr╗ž┬õŻ¼─┐Ū░ć°╝ęą┬│÷┼_┴╦ę╗éĆ═ŲÅVÅ═║Ž╣Ø─▄ś╦£╩Ą─╝ęļŖś╦£╩Ą─ąąśIš■▓▀Ż¼ī”└Łäė╝ęļŖ«aŲĘĄ─Ž¹┘MŲĄĮę╗Č©ĘeśOū„ė├Ż¼Ą½╩Ū╝ęļŖ«aŲĘĄ─ą┬┘|ąĶŪ¾╩▄Ę┐Ąž«aąąśIĄ─ė░Ēæ┐╔─▄│÷¼Fę╗Č©Ą─ęųųŲĪŻČ╠Ų┌ŅAėŗ╝ęļŖ«aŲĘĄ─į÷╦┘▀ĆĢ■ėąę╗éĆŽ┬╗¼Ą─┐╔─▄ĪŻ

ĪĪĪĪÅ─Ų¹▄ćąąśIüĒ┐┤Ż¼ė╔ė┌ąąśI┤╠╝żš■▓▀Ą─═╦│÷Ż¼2011─Ļ▓┐Ęų┤¾ųąą═│Ū╩ąŽ▐┘Åš■▓▀Ą─īŹ╩®Ż¼Ų¹▄ćąąśI«a┴┐║═õN┴┐į÷╦┘×ķĮ³╩«─ĻüĒūŅĄ═Ą─ę╗─ĻĪŻ╩▄║Ļė^ĮøØ·Ż¼▀Ćėą«aśIš■▓▀▀ĆėąŽ┬ė╬Ž¹┘MŁhŠ│Ą─ė░ĒæŻ¼╬┤üĒŲ¹▄ćąąśIĄ─į÷╦┘┐╔─▄▀ĆĢ■▒Ż│ųę╗éĆĄ═╦┘Ą─ĀŅæBĪŻ

ĪĪĪĪį┌Ž┬ė╬ąĶŪ¾Ą─į÷╦┘Ę┼ŠÅĄ─═¼ĢrŻ¼ėą╔½Įī┘«a─▄ģsį┌▓╗öÓį÷╝ėŻ¼«aśIĮYśŗ▓╗║Ž└ĒĄ─¼FŽ¾ę╗ų▒┤µį┌Ż¼ų„ę¬¾w¼Fį┌ę╗éĆ╩Ū┘Yį┤ūįĮo┬╩▒╚▌^Ą═Ż¼ę╗éĆ╩Ūę▒¤Æ║═╝ė╣żĄ─«a─▄▀^╩ŻĪŻŃ~║═õXūįĮo┬╩ų╗ėą23%║═54%Ż¼ŃU║═õ\ūįĮo┬╩Š∙Ą═ė┌50%ĪŻ

Å─ėą╔½Įī┘«aŲĘĄ─ārĖ±üĒ┐┤Ż¼2011─Ļš¹¾wĄ─ārĖ±ū▀ä▌╩ŪŪ░Ė▀║¾Ą═Ż¼ė╚Ųõ╩ŪÅ─╦─╝ŠČ╚ęįüĒŻ¼ėą╔½Įī┘«aŲĘĄ─ārĖ±│╩¼F┤¾Ę∙Ž┬Ą°Ą─┌ģä▌ĪŻ

ĪĪĪĪį┌Ń~ąąśIĘĮ├µŻ¼ų„ę¬å¢Ņ}╩Ū┘Yį┤ŽĪ╚▒Ż¼«a─▄▀^╩Ż║═╝ė╣ż┘MĮĄĄ═Ż¼š²╩Ūė╔ė┌┘Yį┤ŽĪ╚▒«a─▄▀^╩Żįņ│╔Ń~ę▒¤ÆŲ¾śIį┌╝ė╣ż┘Mšä┼ąųą╠Äė┌┴ėä▌Ą─Ąž╬╗Ż¼Į±─ĻĄ─╝ė╣ż┘M╩╝ĮKŠS│ųį┌│╔▒ŠŠĆ╔ŽŽ┬Ż¼ų„ę¬üĒį┤ė┌ūįėąĄV╔ĮŻ¼┘FĮī┘Ą─Ęųļx║═Ė▒«aŲĘŻ¼ė╔ė┌║Ļė^ĮøØ·╗ž┼»Ą─┐╔─▄ąį▀ĆŠ▀ėą║▄┤¾Ą─▓╗┤_Č©ąįŻ¼Č°ŪęŽ┬ė╬ąĶŪ¾│ų└mĄ─į÷╦┘▒Ż│ųę╗éĆ╗ž┬õĄ─ĀŅæBĪŻ╦∙ęįŻ¼ŅAėŗŃ~Ą─ārĖ±╚įėąŽ┬ąąĄ─ē║┴”ĪŻ

ĪĪĪĪį┌õXąąśIĘĮ├µŻ¼õXąąśI├µ┼RĄ─ų„ę¬å¢Ņ}╩Ū«a─▄▀^╩Ż║═│╔▒Š╔Ž╔²Ż¼ļŖĮŌõXĄ─«a─▄▀^╩Ż╩Ū╦∙ėąŲĘĘN└’ūŅ×ķć└ųžĄ─Ż¼░lĖ─╬»─┐Ū░ęčĮø═Żų╣īÅ┼·ą┬Į©«a─▄Ż¼Ą½╩Ū─┐Ū░╚įėą┤¾┴┐Ą─į┘Į©«a─▄ę¬į┌╬┤üĒÄū─Ļų▓Į═Č«aĪŻ2012─ĻüĒ┐┤Ż¼ŅAėŗėąīóĮ³│¼▀^╚²░┘╚f揥─ļŖĮŌõX«a─▄ę¬═Č«aŻ¼╬┤üĒę╗Č╬ĢrŲ┌Ż¼«a─▄▀^╩ŻĄ─ĀŅør▀Ćīó│ų└mĪŻ═¼ĢrŻ¼Į³Äū─Ļć°╝ę╚ĪŽ¹┴╦ā×╗▌ļŖārĄ─š■▓▀Ż¼2011─Ļ╚²┤╬╔Žš{ļŖ┴”ārĖ±Ż¼ļŖĮŌõXļŖ┴”│╔▒Šų▓Į╔Ž╔²ĪŻ

ĪĪĪĪč§╗»õXĄ─ėŗārĘĮ╩ĮÜW┐╔─▄▐DūāŻ¼śėŲĘī”ļŖĮŌõX╔·«aŲ¾śIĄ─│╔▒Šē║┴”ę▓Ģ■└^└m╔Ž╔²ĪŻš¹éĆ│╔▒ŠĄ─╔Ž╔²┐╔─▄ī”ārĖ±╠ß╣®ę╗Č©ų¦ō╬Ż¼«a─▄Ą─ę╗Č©▀^╩ŻęųųŲ┴╦Ų¾śIė»└¹─▄┴”Ą─╠ß╔²ĪŻ

ĪĪĪĪŃUąąśIūŅ┤¾Ą─å¢Ņ}╩ŪŃUę▒¤ÆąąśI║═ŃU╦ßļŖ│žąąśI├µ┼R║▄┤¾Ą─Łh▒Żē║┴”Ż¼ć°╝ęŁh▒Ż┴”Č╚ųØu╝ė┤¾Ż¼╬┤üĒę╗Č╬ĢrŲ┌ŅAėŗ2012─ĻŃUĄ─Ž┬ė╬ąĶŪ¾║═ŃUĄ─«a┴┐┐╔─▄į÷╦┘▀ĆĢ■Ę┼ŠÅŻ¼ŃUĄ─ārĖ±▒Ż│ųę╗éĆĄ═╬╗▓©äėæBä▌ĪŻ

ĪĪĪĪį┌õ\ąąśI├µŪ░├µ┼RĄ─ų„ę¬å¢Ņ}▀Ć╩Ū«a─▄▀^╩Ż║═ąĶŪ¾Ę┼ŠÅĪŻ

─┐Ū░Ą─«a─▄▀^╩Żī”ārĖ±įņ│╔ę╗Č©Ą─ęųųŲŻ¼ī”ėą╔½Įī┘Ų¾śIĄ─ė»└¹─▄┴”ę▓Ģ■įņ│╔ę╗Č©ė░ĒæŻ¼ė╚Ųõ╩Ū«aśIĮYśŗ▓╗║Ž└Ēę▓Ģ■įņ│╔▀@éĆąąśIĖéĀÄĄ─╝ėäĪĪŻ╬┤üĒ«aśIĮYśŗš{š¹│╔×ķ╬ęéā╩«Č■╬Õėą╔½Įī┘ąąśIĄ─ųžę¬─┐ś╦ĪŻ─┐Ū░╬ęć°ėą╔½Įī┘ąąśI«aśIĮYśŗš{š¹ų„ę¬═©▀^ęįŽ┬╚²éĆīė├µ▀MąąĪŻ═©▀^╝µ▓óš¹║Ž╠ßĖ▀ąąśIĄ─╝»ųąČ╚Ż¼═©▀^«aśIµ£čė╔ņ╠ßĖ▀┘Yį┤▒ŻšŽ─▄┴”║═╠ßĖ▀«aŲĘĄ─ĖĮ╝ėųĄŻ¼═¼Ģr╝ė┤¾Łh▒Ż┴”Č╚Ż¼═Ų▀M╣Ø─▄£p┼┼ĪŻÅ─2009─ĻęįüĒŻ¼×ķ┴╦╠ßĖ▀ąąśI╝»ųąČ╚Ż¼ć°╝ę│÷┼_┴╦ę╗ŽĄ┴ą«aśIš■▓▀Ż¼░³└©╣─äŅ╝µ▓óųžĮMŻ¼┼Óė²3Ī¬5éĆŠ▀ėąīŹ┴”Ą─ŠC║Ž┤¾ą═Ą─ėą╔½Įī┘Ų¾śI╝»łFŻ¼═¼Ģrśõ┴ó┴╦╬ęć°ėą╔½Įī┘ąąśI╝»ųąČ╚Ą──┐ś╦ĪŻĄĮ2015─ĻŪ░Ż¼╩«╝čŲ¾śIĄ─«a┴┐š╝╚½ć°Ą─▒╚└²Ń~ĪóõX50%Ż¼ŃU║═õ\60%ĪŻ

ĪĪĪĪ─┐Ū░üĒ┐┤Ż¼ąąśIĄ─╝µ▓óųžĮM╚ĪĄ├┴╦ę╗Č©▀Mš╣Ż¼─┐Ū░ęčĮøą╬│╔┴╦ę╗┼·Š▀ėą┘Yį┤ĪóęÄ─ŻĪó«aśIµ£ā×ä▌Ż¼į┌ąąśIā╚Š▀ėąę╗Č©Ąž╬╗Ą─┤¾ą═Ų¾śI╝»łFŻ¼░³└©ųąć°╬ÕĄVŻ¼ųąõX╣½╦Š║═ųąć°ėą╔½╝»łFĪŻ│²┴╦▀@ą®čļŲ¾Ż¼Š▀éõš¹║ŽīŹ┴”Ą─▀Ćėąę╗ą®ĄžĘĮąįĄ─┤¾ą═ć°ėąŲ¾śIŻ¼▀@ą®Ų¾śIėą┴”Ą─š■Ė«ų¦│ųŻ¼ą█║±Ą─┘YĮīŹ┴”║══╗│÷Ą─ąąśIĄž╬╗ĪŻ

ĪĪĪĪ─┐Ū░Ą─╝µ▓óš¹║Žųąę▓┤µį┌ę╗ą®å¢Ņ}Ż¼─┐Ū░Ą─š¹║Žų╗═Ż┴¶į┌ł¾▒Ē║Ž▓óĄ─īė├µ╔ŽŻ¼į┌š¹éĆĄ─┘Yį┤┼õų├Īó╔·«a▀\ĀI╣▄└Ē║═┘YĮ╣▄└ĒĘĮ├µ▀Ćø]▀_ĄĮę╗éĆš¹║ŽĄ─ą¦╣¹ĪŻÅ─ėą╔½Įī┘Ų¾śIį┌▀MąąĄ─ę╗éĆĮYśŗš{š¹ųąŻ¼ų„ę¬░³└©ęįŽ┬╬ÕéĆā╚╚▌ĪŻĄ┌ę╗╩Ū┘Yį┤öUÅłŻ¼ėą╔½Įī┘Ų¾śIČ╝į┌ĘeśO▀Mąą┘Yį┤╩š┘ÅüĒ╠ßĖ▀┘Yį┤ūįĮo┬╩Ż¼═¼Ģrį┌░lš╣ā¶╔Ņ╝ė╣żęį╠ßĖ▀«aŲĘĄ─ĖĮ╝ėųĄŻ¼┴Ē═ŌŻ¼Ų¾śIš²į┌ĘeśOĄ─▀Mąąę╗éĆ▓╝Šųš{š¹Ż¼╬┤üĒėą╔½Įī┘Ą─ę▒¤Æ«a─▄ų▓ĮŽ“─▄į┤Ė╗╝»ģ^▐DęŲŻ¼╝ė╣ż«a─▄ų▓ĮŽ“Ž┬ė╬Ž¹┘Mģ^▐DęŲĪŻ

ĪĪĪĪĮī┘ŲĘĘNČÓį¬╗»ę▓╩Ūėą╔½Įī┘Ų¾śI╬┤üĒ░lš╣Ą──┐ś╦Ż¼ČÓŲĘĘNĮøĀIėą└¹ė┌ŲĮęųå╬ę╗ŲĘĘNĦüĒĄ─ąąśI▓©äė’LļUĪŻ┤╦═ŌŻ¼ć°╝ęŁh▒Ż║═╣Ø─▄£p┼┼Ą─┴”Č╚ų▓Įį÷┤¾Ż¼ę╗ĘĮ├µį÷┤¾┴╦ėą╔½Įī┘╔·«aŲ¾śIĄ─╔·«a│╔▒ŠŻ¼┴Ēę╗ĘĮ├µę▓Čž┤┘ėą╔½Įī┘Ų¾śI╠į╠Ł┬õ║¾«a─▄Ż¼╠ßĖ▀╝╝ąg║═╣▄└Ē╦«ŲĮĪŻ

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„.

|