š■▓▀╝t└¹ų·═Ųėą╔½ū▀│÷└¦Šų

ėą╔½Įī┘į┌5į┬ųąč«▒ŲĮ³Ū░Ų┌Ą═³c(di©Żn)║¾Ż¼į┌š■▓▀╝t└¹Ą─╝żäŅ(l©¼)Ž┬ķ_╩╝Ų¾ĘĆ(w©¦n)Ę┤ÅŚĪŻ╬ęéāšJ(r©©n)×ķŻ¼╚ń╣¹ø](m©”i)ėąš■▓▀╝t└¹ę“╦žŻ¼║Ż═ŌÜWų▐é∙äš(w©┤)╬ŻÖC(j©®)┬¹čėę²░l(f©Ī)Į╚┌’L(f©źng)▒®Ą─’L(f©źng)ļU(xi©Żn)Ż¼ć°(gu©«)ā╚(n©©i)Ž┬ė╬═·╝Š▓╗═·ī¦(d©Żo)ų┬Äņ(k©┤)┤µ┼╩╔²Ż¼ęį╝░╝Š╣Ø(ji©”)ąįĄŁ╝ŠüĒ(l©ói)┼R»B╝ėųąć°(gu©«)Įø(j©®ng)Ø·(j©¼)Ę┼ŠÅ│¼ŅA(y©┤)Ų┌ę╗ŽĄ┴ą└¹┐šĢ■(hu©¼)ī¦(d©Żo)ų┬ėą╔½Įī┘į┘äō(chu©żng)ą┬Ą═ĪŻ╚╗Č°Ż¼Į³Ų┌Ė„ĒŚ(xi©żng)╗∙Į©Ą╚ą┬ĒŚ(xi©żng)─┐åóäė(d©░ng)Ż¼╝ęļŖ╣Ø(ji©”)─▄ča(b©│)┘N║═Ų¹▄ćŽ┬Ól(xi©Īng)Īóęį┼fōQą┬Ą╚š■▓▀╝t└¹ęčĮø(j©®ng)─µ▐D(zhu©Żn)┴╦╩ął÷(ch©Żng)ī”(du©¼)ėą╔½Įī┘Ž┬ė╬Ž¹┘M(f©©i)▒»ė^Ą─ŅA(y©┤)Ų┌Ż¼╚ń╣¹š■▓▀╚ńŲ┌ł╠(zh©¬)ąąĄ─įÆŻ¼─Ū├┤ėą╔½Įī┘╚źÄņ(k©┤)┤µ╗»īó╝ė╦┘Ż¼Č■╝ŠČ╚ėą╔½Įī┘Ą═╬╗Ų¾ĘĆ(w©¦n)Ż¼╚²╝ŠČ╚ėą═¹ū▀│÷ę╗▓©ÅŖ(qi©óng)ä▌(sh©¼)╔ŽØqĄ─ąąŪķĪŻ

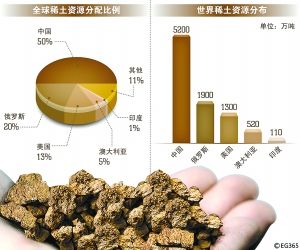

ĪĪĪĪėą╔½Įī┘╚źÄņ(k©┤)┤µ╗»īó╝ė┐ņ

ĪĪĪĪūįÅ─4į┬Ę▌Ą─║Ļė^Įø(j©®ng)Ø·(j©¼)ųĖś╦(bi©Īo)╣½▓╝║¾Ż¼øQ▓▀īė╝ė┤¾┴╦š■▓▀š{(di©żo)┐ž┴”Č╚Ż¼▓óŪę╠ßŪ░åóäė(d©░ng)Ī░╩«Č■╬ÕĪ▒ęÄ(gu©®)äØĄ─ę╗ą®ĒŚ(xi©żng)─┐Ż¼ė├üĒ(l©ói)ī”(du©¼)ø_Įø(j©®ng)Ø·(j©¼)Ž┬╗¼║═ŲĮ╗¼Įø(j©®ng)Ø·(j©¼)Ę┼ŠÅĄ─╦┘Č╚ĪŻĮ³Ų┌░l(f©Ī)Ė─╬»║╦£╩(zh©│n)ĒŚ(xi©żng)─┐ųąŪÕØŹ─▄į┤║═╣Ø(ji©”)─▄Łh(hu©ón)▒Żš╝ų„┴„Ż¼╗∙Į©ĒŚ(xi©żng)─┐Į³Ų┌ėą╦∙╠ß╦┘ĪŻ

ĪĪĪĪÅ─▓▀┬į═Č┘YĮŪČ╚üĒ(l©ói)┐┤Ż¼▒Š▌å═Č┘YŲę“┼c2008─ĻĄ─╦─╚f(w©żn)ā|═Č┘YŠ▀ėąę╗Č©│╠Č╚Ą─ŽÓ╦ŲąįĪŻ▒Š▌å═Č┘Y╚¶ėą═¹į┌╬┤üĒ(l©ói)├„┤_åóäė(d©░ng)Ż¼ät┐╔ųž³c(di©Żn)ĻP(gu©Īn)ūó─┐Ū░═Č┘YĘĮŽ“▌^×ķ┤_Č©Ą─╦«└¹║═Łh(hu©ón)▒ŻŅI(l©½ng)ė“Ż¼ęį╝░ŽÓĻP(gu©Īn)Ą─╗∙Į©║═╣ż│╠ÖC(j©®)ąĄąąśI(y©©)ĪŻ

ĪĪĪĪ╗∙Į©ųąĄ─ĶF┬ĘĪó╣½┬Ę║═ÖC(j©®)ł÷(ch©Żng)Į©įO(sh©©)Č╝ę¬ė├ĄĮõō▓─ĪóŃ~õXŠĆ└|ĪóÕāõ\õō▓─║═õō╣▄╝░õX║ŽĮĄ╚ĪŻ3-5į┬Ę▌Įī┘Ž¹┘M(f©©i)═·╝Š▓╗═·Ż¼ć°(gu©«)ā╚(n©©i)╣żśI(y©©)ųŲįņśI(y©©)į÷╦┘┤¾Ę∙Ę┼ŠÅĪŻ╗∙Į©ĒŚ(xi©żng)─┐ūį╚ź─Ļ╦─╝ŠČ╚ķ_╩╝Š═┤¾┴┐═Ż╣żŻ¼Å─Č°ī¦(d©Żo)ų┬ėą╔½Įī┘║═õō▓─ąĶŪ¾╬«├ęŻ¼Ž┬ė╬Ń~õXŠĆ└|ĪóõX║ŽĮ║═Õāõ\õō▓─ėåå╬¾EĮĄĪŻČ°ī”(du©¼)Ų¹▄ćŽ┬Ól(xi©Īng)║═ęį┼fōQą┬Ą─š■▓▀ŅA(y©┤)Ų┌┐╔─▄ī”(du©¼)Ų¹▄ćąąśI(y©©)└¹║├ėąŽ▐Ż¼ę“┤╦Ū░Ą─š■▓▀ęčĮø(j©®ng)═Ėų¦┴╦Šė├±Ą─Ž¹┘M(f©©i)─▄┴”Ż¼┤╦┤╬ča(b©│)┘Nš■▓▀ęŌį┌┤╠╝żŽ¹┘M(f©©i)Ą─═¼Ģr(sh©¬)┤┘▀M(j©¼n)╣Ø(ji©”)─▄£p┼┼Ż¼Ė─╔ŲŽ¹┘M(f©©i)ĮY(ji©”)śŗ(g©░u)ĪŻ▒Š╔Ē╣Ø(ji©”)─▄ča(b©│)┘Nš■▓▀į┌ča(b©│)┘NĘ∙Č╚╔Ž▓óø](m©”i)ėą║▄┤¾Ą─┤╠╝żū„ė├Ż¼š■▓▀ę²ī¦(d©Żo)╝░╩ŠĘČū„ė├┤¾ė┌ī”(du©¼)īŹ(sh©¬)ļHõN┴┐Ą─┤╠╝żĪŻ

ĪĪĪĪ╝ęļŖ╣Ø(ji©”)─▄ča(b©│)┘Nėą└¹ė┌╝ęļŖąąśI(y©©)╚źÄņ(k©┤)┤µŻ¼õN╩█╗ž┼»ĪŻ┐šš{(di©żo)ča(b©│)┘N┴”Č╚Įķė┌╔Žę╗▌åĖ▀─▄ą¦┐šš{(di©żo)ča(b©│)┘NĄ─ā╔┤╬ča(b©│)┘Nś╦(bi©Īo)£╩(zh©│n)ų«ķgŻ¼Ą½╩Ūė╔ė┌╝ęļŖąąśI(y©©)«a(ch©Żn)─▄▀^(gu©░)╩ŻŻ¼═¼┘|(zh©¼)╗»Ėé(j©¼ng)ĀÄ(zh©źng)╝ż┴ęŻ¼╝ęļŖąąśI(y©©)╚źÄņ(k©┤)┤µ▀Ć▒╚▌^ŲDļyŻ¼ę“Č°ī”(du©¼)Ń~╣▄ĪóõX║ŽĮ║═▓╗õPõōĄ╚▓╔┘Å(g©░u)╗ž┼»▀Ć╔ą┤²Ģr(sh©¬)╚šĪŻ

ĪĪĪĪ╬ęéāšJ(r©©n)×ķ«ö(d©Īng)Ū░Ą─ą┬╗∙Į©ĒŚ(xi©żng)─┐åóäė(d©░ng)║═╝ęļŖ╣Ø(ji©”)─▄ča(b©│)┘Nīóėą└¹ė┌╝ė┐ņėą╔½Įī┘║═õō▓─╚źÄņ(k©┤)┤µ╗»ĪŻ─┐Ū░ć°(gu©«)ā╚(n©©i)Ń~Äņ(k©┤)┤µ│¼▀^(gu©░)130╚f(w©żn)ćŹĪóõXÄņ(k©┤)┤µ│¼▀^(gu©░)120╚f(w©żn)ćŹĪóõō▓─Äņ(k©┤)┤µ700ČÓ╚f(w©żn)揯¼╚ń╣¹ø](m©”i)ėą╗∙Į©ĒŚ(xi©żng)─┐Ą─╠ßŪ░åóäė(d©░ng)Ż¼─Ū├┤╚źÄņ(k©┤)┤µīóčė└m(x©┤)ų┴╦─╝ŠČ╚ĪŻČ°«ö(d©Īng)Ū░š■▓▀└¹║├Ż¼╚źÄņ(k©┤)┤µīóį┌╚²╝ŠČ╚═Ļ│╔ĪŻ╚╗Č°Ż¼ųĄĄ├ō·(d©Īn)ą─Ą─╩ŪŻ¼š■▓▀└¹║├┐╔─▄ī¦(d©Żo)ų┬«a(ch©Żn)─▄▀^(gu©░)╩Ż▀M(j©¼n)ę╗▓Į╝ėäĪŻ¼Å─Č°×ķŽ┬ę╗▌å╚źÄņ(k©┤)┤µ┬±Ž┬ļ[╗╝ĪŻ

ĪĪĪĪ║Ż═ŌŽĄĮy(t©»ng)ąį’L(f©źng)ļU(xi©Żn)╬┤╔ó

ĪĪĪĪį┌ŽŻ┼D═╦│÷ÜWį¬ģ^(q©▒)ō·(d©Īn)æn▀Ćø](m©”i)ėąŽ¹╔óų«ļHŻ¼╬„░Óč└ŃyąąśI(y©©)å¢(w©©n)Ņ}įĮč▌įĮ┴ęĪŻėą╣┘åT▒Ē╩Š╬„░Óč└īóė├ć°(gu©«)é∙Ą─ĘĮ╩Įūó┘Yįōć°(gu©«)╩▄└¦ŃyąąŻ¼┴Ņ═Č┘Yš▀ō·(d©Īn)æn╬„░Óč└Ńyąą¾wŽĄį┘Č╚É║╗»ĪŻ╚ń╣¹═©▀^(gu©░)ć°(gu©«)é∙Ą─ĘĮ╩Įūó┘YBankiaŻ¼╬„░Óč└é∙äš(w©┤)š╝ć°(gu©«)ā╚(n©©i)╔·«a(ch©Żn)┐éųĄ▒╚ųžīó│¼▀^(gu©░)ų«Ū░ŅA(y©┤)ėŗ(j©¼)Ą─79.8%Ż¼╝ė╔Žų«Ū░š■Ė«ūó╚ļĄ─45ā|ÜWį¬Ż¼╬„░Óč└čļąąŅA(y©┤)ėŗ(j©¼)įōć°(gu©«)Ńyąąį┌Ę┐Ąž«a(ch©Żn)┘Y«a(ch©Żn)╔ŽĄ─’L(f©źng)ļU(xi©Żn)│©┐┌×ķ3380ā|ÜWį¬Ż¼╬„░Óč└ŃyąąŽĄĮy(t©»ng)¼F(xi©żn)į┌ąĶꬥ─┘YĮ┐╔─▄▀h(yu©Żn)│¼š■Ė«Ą──▄┴”ĘČć·ĪŻ

ĪĪĪĪ├└į¬ųąŲ┌ū▀ä▌(sh©¼)┌ģÅŖ(qi©óng)

ĪĪĪĪ├└į¬ųąŲ┌ę└┼fāAŽ“ŅA(y©┤)Ų┌ÅŖ(qi©óng)ä▌(sh©¼)ĪŻę╗ĘĮ├µŻ¼ū÷┐šÜWį¬Ą─┘YĮįŲ╝»Ż¼Įžų┴5į┬25╚šŻ¼ĘŪ╔╠śI(y©©)Į╗ęū╔╠│ųėąĄ─ÜWį¬ā¶┐šé}(c©Īng)║Ž╝söĄ(sh©┤)į┘äō(chu©żng)ą┬Ė▀Ż¼▀_(d©ó)195400╩ųŻ¼äō(chu©żng)Ž┬ą┬Ė▀Ż╗┴Ēę╗ĘĮ├µŻ¼▒▄ļU(xi©Żn)ąĶŪ¾ČĖį÷Ż¼Č°┘FĮī┘▒▄ļU(xi©Żn)┘YĮ╚§╗»Ż¼┘YĮīóĖ³ČÓĄž┴„Ž“├└ć°(gu©«)║═Ą┬ć°(gu©«)ć°(gu©«)é∙╩ął÷(ch©Żng)Ż¼├└į¬īó▀M(j©¼n)ę╗▓Į═ŲĖ▀Ż¼Å─Č°ī”(du©¼)ėą╔½Įī┘Ę┤ÅŚ╩®ē║ĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼╩ął÷(ch©Żng)ę╗ų▒╝─ŽŻ═¹Ą─├└┬ō(li©ón)ā”(ch©│)┐ų┼┬Ģ■(hu©¼)ūī╩ął÷(ch©Żng)╩¦═¹ĪŻį┌├└ć°(gu©«)Š═śI(y©©)ĪóĘ┐Ąž«a(ch©Żn)║═╣żśI(y©©)Å═(f©┤)╠KŽÓī”(du©¼)ĘĆ(w©¦n)ĮĪĄ─ŪķørŽ┬Ż¼├└┬ō(li©ón)ā”(ch©│)į┌6į┬Ę▌┼żŪ·▓┘ū„ĮY(ji©”)╩°║¾═Ų│÷ŅÉ╦Ų┴┐╗»īÆ╦╔(QE3)Ą╚ą┬ę╗▌å┘Y«a(ch©Żn)┘Å(g©░u)┘Iėŗ(j©¼)äØĄ─┐╔─▄ąįõJ£pĪŻ

ĪĪĪĪ┐éų«Ż¼ųąć°(gu©«)═Č┘YąįĄ─š■▓▀į┌īŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)ųĖś╦(bi©Īo)Įę╩Š═©┐s’L(f©źng)ļU(xi©Żn)║¾╝░Ģr(sh©¬)│÷┼_(t©ói)Ż¼▀@į┌║▄┤¾│╠Č╚╔Ž’@╩ŠĮY(ji©”)śŗ(g©░u)ąį╩¦║Ō╩╣Ą├ć°(gu©«)ā╚(n©©i)▀Ćļyęįļxķ_═Č┘YŻ¼Å─Č°╗∙Į©Ą╚═Č┘YĒŚ(xi©żng)─┐Ą─åóäė(d©░ng)ī”(du©¼)ė┌ėą╔½Įī┘▀Ćėą▌^┤¾Ą─╠ßš±ą¦æ¬(y©®ng)ĪŻ▀@ėą└¹ė┌ŠÅĮŌėą╔½Įī┘«a(ch©Żn)─▄▀^(gu©░)╩Ż║═ąĶŪ¾▓╗ūŃĄ─└¦Š│Ż¼▓óŪęėą╔½Įī┘ār(ji©ż)Ė±╩▄š■▓▀╝t└¹Č°┐s£pą▄╩ąų▄Ų┌ĪŻ

├Ōž¤(z©”)┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l(f©Ī)▓╝š▀ė^³c(di©Żn)Ż¼┼c▒ŠšŠ¤o(w©▓)ĻP(gu©Īn)ĪŻ▒ŠšŠ▓ó¤o(w©▓)┴xäš(w©┤)ī”(du©¼)ŲõįŁäō(chu©żng)ąį╝░ā╚(n©©i)╚▌╝ėęįūCīŹ(sh©¬)ĪŻī”(du©¼)▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚(n©©i)╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹ(sh©¬)ąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šł(q©½ng)ūxš▀ģó┐╝Ģr(sh©¬)ūįąą║╦īŹ(sh©¬)ŽÓĻP(gu©Īn)ā╚(n©©i)╚▌ĪŻ▒ŠšŠųŲū„Īó▐D(zhu©Żn)▌dĪó═¼ęŌĢ■(hu©¼)åT░l(f©Ī)▓╝╔Ž╩÷ā╚(n©©i)╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ(r©©n)┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³c(di©Żn)ĪŻ╔Ž╩÷ā╚(n©©i)╚▌āH╣®ģó┐╝Ż¼▓╗śŗ(g©░u)│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’L(f©źng)ļU(xi©Żn)ūįō·(d©Īn)ĪŻ╚ńī”(du©¼)╔Ž╩÷ā╚(n©©i)╚▌ėą╚╬║╬«ÉūhŻ¼šł(q©½ng)┬ō(li©ón)ŽĄŽÓĻP(gu©Īn)ū„š▀╗“┼c▒ŠšŠšŠķL(zh©Żng)┬ō(li©ón)ŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģf(xi©”)ų·╠Ä└ĒėąĻP(gu©Īn)╩┬ę╦ĪŻųxųxįLå¢(w©©n)┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„.

|