░³õōŽĪ═┴Ż║š■▓▀╝t└¹╚įīó│ų└m ŠS│ųĪ░═Ų╦]Ī▒įu╝ē

╬ęć°Ą─ŽĪ═┴ā”┴┐▒╗Ė▀╣└

═©▀^ī”Üv─ĻĄ─ŽĪ═┴ā”┴┐öĄō■▀MąąĘų╬÷Ż¼╬ęéā░l¼FŻ¼╬ęć°Ą─ŽĪ═┴ā”┴┐▒╗’@ų°Ė▀╣└Ż¼īŹļHā”┴┐╚½Ū“š╝▒╚30%ū¾ėęĪŻ

ŽĪ═┴ąąśIš¹ŅD▀M╚ļīŹ┘|ļAČ╬

ķLŲ┌ęįüĒŻ¼╬ęć°ęįš╝╚½Ū“30%Ą─ŽĪ═┴ā”┴┐╣®æ¬╚½Ū“90%ęį╔ŽĄ─ŽĪ═┴ąĶŪ¾ĪŻ┐╔ęįŽļŽ¾Ż¼╬ęć°╬┤üĒĄ─ŽĪ═┴╣®æ¬╩šŠoš■▓▀▀Ć╩Ūæ¬įōĢ■ų▓Į╝ė┤aĪŻļm╚╗═©▀^┐žųŲ«a┴┐Īó│÷┐┌┼õŅ~Īó╝µ▓óųžĮMĄ╚╩ųČ╬ęčĮø╚ĪĄ├┴╦ę╗ą®│╔╣¹Ż¼Ą½╩Ū╬ęéā┐┤ĄĮŻ¼ŽĪ═┴ąąśI╔óüyĄ─Šų├µ╚įø]ėąĄ├ĄĮ▌^║├Ą─Ė─ė^Ż¼┐╔ęįŅAŲ┌Ż¼╬┤üĒŽĪ═┴ąąśIĄ─š¹ų╬╚įīó▓╗öÓ╔Ņ╚ļĪŻ░ķļSų°ąąśIģfĢ■Ą─│╔┴óĪóŽĪ═┴īŻė├░lŲ▒║═ŽĪ═┴╩šā”ųŲČ╚Ą─│÷┼_Ż¼ŽĪ═┴ąąśIš¹ų╬▀M╚ļ┴╦īŹ┘|ļAČ╬ĪŻ

Ž┬ė╬ąĶŪ¾į÷ķL┤_Č©

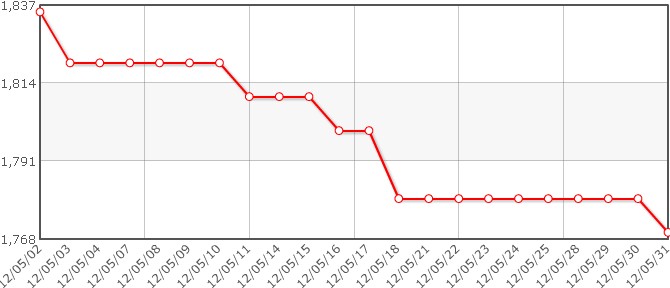

į┌Į³─ĻüĒŻ¼ŽĪ═┴į┌ą┬▓─┴ŽĘĮ├µĄ─æ¬ė├į÷ķLčĖ╦┘Ż¼ļSų°╣Ø─▄Łh▒Ż▓╗öÓĄ├ĄĮųžęĢŻ¼ŽĪ═┴į┌ė└┤┼▓─┴ŽĪóā”Üõ▓─┴ŽĪó¤╔╣Ō▓─┴ŽĪóę║Š¦▓─┴ŽĄ╚ĘĮ├µĄ─ąĶŪ¾į÷ķL┤_Č©ĪŻŅAėŗ╬┤üĒÄū─ĻŻ¼ŽĪ═┴Ž¹┘M┴┐╚įīóŠS│ų8%-10%Ą─į÷Ę∙Ż¼ĄĮ2015 ─ĻŻ¼╚½Ū“ŽĪ═┴ąĶŪ¾īó▀_ĄĮ21 ╚f揯¼ųąć°ŽĪ═┴ąĶŪ¾īó▀_ĄĮ 13 ╚fćŹĪŻ

╣½╦Š╩ŪŽĪ═┴ę▒¤Æ╝ė╣żę╗¾w╗»²łŅ^Ų¾śI

╣½╦Š─┐Ū░ōĒėą"▀xĄVĪ·ę▒¤ÆĘųļxĪ·╝ė╣żĪ·╔Ņ╝ė╣żĪ·æ¬ė├"Ą─═Ļš¹«aśIµ£Ż¼╔§ų┴╣½╦Š▀ĆōĒėąūį╝║Ą─┘Qęū╣½╦ŠŻ¼┐žųŲų°ŽĪ═┴«aŲĘ═ČĘ┼╩ął÷Ą─╣ØūÓŻ¼▓óŠ▀ėąę╗Č©ŠS│ųārĖ±ĘĆČ©Ą──▄┴”ĪŻ

ė»└¹ŅA╣└┼c═Č┘YĮ©ūh

╬ęéāŅA£yŻ¼╣½╦Š2012 ─ĻĪó2013 ─ĻĪó2014 ─ĻĀIśI╩š╚ļĘųäe×ķ1229.50 ā|į¬Īó1373.24 ā|į¬Īó1540.30 ā|į¬Ż¼Ęųäe═¼▒╚į÷ķL6.65%Īó11.69%Īó12.16%ĪŻ╣½╦Šā¶└¹ØÖĘųäe×ķ39.14 ā|į¬Īó44.05 ā|į¬Īó49.90 ā|į¬Ż¼Ęųäe═¼▒╚į÷ķL12.52%Īó12.56%Īó13.26%Ż¼╗∙▒Š├┐╣╔╩šęµĘųäe×ķ1.62 į¬Īó1.82 į¬Īó2.06 į¬Ż¼ī”æ¬2012 ─ĻĪó2013 ─ĻĪó2014 ─ĻĄ─╩ąė»┬╩×ķ27 ▒ČĪó24 ▒ČĪó21 ▒ČĪŻ┐╝æ]ĄĮ╣½╦Šū„×ķŽĪ═┴ąąśIĄ─²łŅ^Ż¼į┌╬┤üĒŽĪ═┴š¹║Ž▀^│╠╔Ņ╚ļ▀Mąą▀M│╠ųąī”ŽĪ═┴ąąśIĄ─┐žųŲ─▄┴”Ģ■ųØuį÷ÅŖŻ¼╬ęéā┐┤║├╣½╦ŠĄ─ķLŲ┌░lš╣Ū░Š░Ż¼ī”æ¬2012─Ļ27▒ČĄ─╩ąė»┬╩üĒšf─┐Ū░╣╔ār╚įėąĄ═╣└Ż¼ŠS│ųĪ░═Ų╦]Ī▒įu╝ēĪŻ

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„.

|