Ī░├║Ī▒Ī░╔½Ī▒Ęų╝ęš█╔õ═Č┘Yą┬▀ē▌ŗ

ū“╚šėą╔½Įī┘░ÕēK─µä▌┤¾ØqŻ¼├║╠┐░ÕēKätŅIĄ°╩ął÷Ż¼╬¶╚šĪ░æėčĪ▒╩ū¼FĘųĄ└ōPĶsų«ä▌ĪŻ╚ń╣¹░čĮyėŗŲ┌└ŁķLŻ¼▒ŃĢ■░l¼F▀@ĘNĘų╗»įńęč│÷¼FŻ¼Č■š▀─Ļā╚ØqĘ∙┤µį┌ų°├„’@Ą─▓ŅŠÓĪŻĘų╬÷╚╦╩┐ųĖ│÷Ż¼ėą╔½Įī┘░ÕēKĄ─│ų└mū▀ÅŖŠēė┌ŽĪ═┴Īó³SĮĄ╚²łŅ^╣╔Ą─Ę┤Å═╗Ņ▄SŻ¼Č°├║╠┐░ÕēKät╩▄ųŲė┌ĮøØ·Ž┬ąą║═─▄į┤╠µ┤·Ą─ę“╦žĪŻ▀@ę▓ęŌ╬Čų°į┌ĮøØ·ĮYśŗš{š¹Ą─▒│Š░Ž┬Ż¼▓╗═¼Ą─ų▄Ų┌ŲĘĘNīóč▌└[▓╗═¼Ą─┬ĘÅĮŻ¼ų▄Ų┌╣╔═¼Øq═¼Ą°š²│╔×ķ▀^╚ź╩ĮĪŻ▀Mę╗▓ĮüĒ┐┤Ż¼į┌«öŪ░ĮøØ·║═š■▓▀Ą─▓®▐─Ė±Šųų«Ž┬Ż¼Ī░ĘŪų▄Ų┌╝┤Ž¹┘MĪ▒Ą─ō±╣╔ĘĮ╩Įę▓ØuØu┬õ╬ķŻ¼╩ął÷š²į┌▀M╚ļĪ░Š½╝Üō±╣╔Ī▒ļAČ╬ĪŻ

ĪĪĪĪĪ░├║’w╔½╬ĶĪ▒ĮM║ŽĘųĄ└ōPĶs

ĪĪĪĪū“╚š┤¾▒P╚§ä▌š╩ÄŻ¼╔ŽūCŠCųĖį┘┤╬╩š│÷ĻÄ╩«ūųąŪĪŻ▒P├µ╔ŽŻ¼ąąśI░ÕēKĄ°ČÓØq╔┘Ż¼╬¶╚š┐é╩Ūöy╩ų╣▓▀M═╦Ą─ėą╔½Įī┘║═├║╠┐░ÕēKĘų┴ąØqĄ°Ę∙░±╩ū╬▓ā╔Č╦Ż¼╚ń┤╦śOČ╦Ęų╗»Ą─ū▀ä▌│╔×ķ╩ął÷ūŅōīč█Ą─╠ž³cų«ę╗ĪŻ

ĪĪĪĪŠ▀¾wüĒ┐┤Ż¼23éĆ╔Ļ╚fę╗╝ēąąśIųĖöĄųąŻ¼ėą╔½Įī┘ųĖöĄęį1.55%Ą─ØqĘ∙ŅI┼▄Ż¼▓╔Š“ųĖöĄätŽ┬Ą°1.52%Ż¼Ą°Ę∙ūŅ┤¾ĪŻėą╔½Įī┘ųĖöĄ│╔Ęų╣╔┤¾├µĘe╩š╝tŻ¼Ųõųąš┬į┤µuśIÅŖä▌Øq═ŻŻ¼╔Į¢|³SĮĪó║Ń░Ņ╣╔Ę▌Īó│Įų▌ĄVśI║═ųąĮ³SĮØqĘ∙ŠėŪ░Ż¼Ęųäe╔ŽØq6.77%Īó5.18%Īó4.90%║═4.23%Ż¼įŲ─ŽµNśIĪó░³õōŽĪ═┴ĪóįŲ─ŽŃ~śIĪóķ}░lõXśIĄ╚éĆ╣╔Ą─ØqĘ∙ę▓│¼▀^2%ĪŻČ°├║╠┐╣╔ätĄ°ČÓØq╔┘Ż¼╝Įųą─▄į┤Īó╔Į├║ć°ļHĪóć°═Čą┬╝»Ą╚6ų╗éĆ╣╔Ą°Ę∙│¼▀^3%ĪŻ

ĪĪĪĪėą╔½Įī┘║═├║╠┐░ÕēKų«╦∙ęį│÷¼F╚ń┤╦śOČ╦Ęų╗»Ą─ū▀ä▌Ż¼┼cĮ³Ų┌╗∙▒Š├µ║═Ž¹Žó├µĄ─ė░Ēæ├▄ŪąŽÓĻPĪŻļSų°ÜWé∙╬ŻÖC▓©×æį┘ŲĪó├└ć°ĮøØ·Å═╠KŪ░Š░╔·ūāŻ¼Ą┌╚²▌å┴┐╗»īÆ╦╔š■▓▀ŅAŲ┌į┘Č╚╔²£žĪŻĪ░ėĪŌnÖCĪ▒Ą─ķ_åó’@╚╗▓╗└¹ė┌├└į¬Ą─└^└m╔ŽąąŻ¼į┌▒▄ļUŪķŠw│ų└m╔²£žĄ─▒│Š░Ž┬Ż¼³SĮ╠µ┤·├└į¬│╔×ķą┬Ą─▒▄ļUĖ█×│ĪŻ┘YĮĄ─ė┐╚ļ═Ųäėć°ļHĮārĮ³Ų┌│ų└mū▀Ė▀Ż¼A╣╔³SĮ╣╔ļSų«╩▄ĄĮš²├µ┤╠╝żŻ¼ęį╔Į¢|³SĮ×ķ╩ūĄ─³SĮ╣╔ū“╚š╝»¾w┤¾ØqĪŻ┤╦═ŌŻ¼Ž¹Žó├µ╔ŽŻ¼ĮŁ╬„Š┼ĮŁ╩ą╬õīÄ┐h┤¾║■╠┴Ąžģ^╠Į├„ā”┴┐×ķ106╚f揥─╩└ĮńūŅ┤¾µuĄVĪŻī”┤╦Ż¼ÅBķTµuśI═Ż┼Ųļmū÷│÷│╬ŪÕ╗žæ¬Ż¼Ą½š┬į┤µuśIätę└╚╗ÅŖä▌Øq═ŻĪŻ

ĪĪĪĪŽÓī”ė┌ėą╔½Įī┘Ż¼├║╠┐░ÕēKätČÓ├µ╩▄└¦ĪŻ4į┬Ž┬č«ęįüĒĖ█┐┌├║ār│ų└mŽ┬ąąŻ¼Äņ┤µģsį┌│ų└mū▀Ė▀Ż¼Ūž╗╩ŹuĖ█├║╠┐Äņ┤µęčĮø▀_ĄĮ2009─ĻęįüĒĄ─Ė▀³cŻ¼Č°ļSų°Ž─╝Šė├├║ĄŁ╝ŠĄ─ĄĮüĒŻ¼ąąśIŠ░ÜŌČ╚┐ų┼┬▀Ćīó│ų└mŽ┬ąąŻ╗┼c┤╦═¼ĢrŻ¼ė═ār║═├║╠┐ārĖ±┤µį┌▌^ÅŖĄ─š²ŽÓĻPĻPŽĄŻ¼ć°ļHė═ārĄ─┤¾Ę∙Ž┬Ą°ę▓ī”├║╠┐ārĖ±śŗ│╔ē║ųŲĪŻ

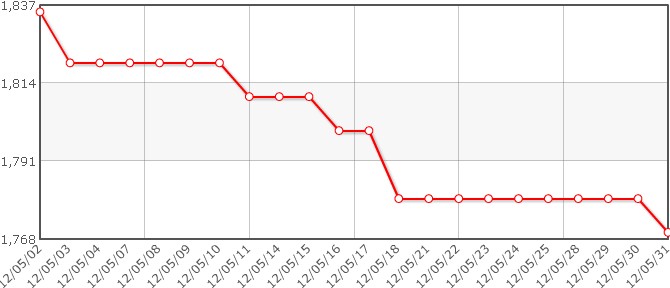

ĪĪĪĪų▄Ų┌╣╔╬┤▒žĢr┐╠Ī░▒¦łFĪ▒

ĪĪĪĪį┌═Č┘Yš▀Ą─ėĪŽ¾ųąŻ¼ū„×ķų▄Ų┌ŅÉ░ÕēKĄ─Ąõą═┤·▒ĒŻ¼ėą╔½Įī┘║═├║╠┐░ÕēK═∙═∙╣▓═¼▀M═╦Ż¼Ī░├║’w╔½╬ĶĪ▒ę╗į~ę▓ė╔┤╦Č°╔·ĪŻę“┤╦Ż¼ū“╚šČ■š▀Ą─ĘųĄ└ōPĶsę²Ų╩ął÷ĻPūóĪŻīŹļH╔ŽŻ¼╚ń╣¹░čĮyėŗŲ┌└ŁķL▒ŃĢ■░l¼FŻ¼Į±─ĻęįüĒČ■š▀Ą─ū▀ä▌įńęčŪ─╚╗Ęų╗»ĪŻ

ĪĪĪĪĮyėŗ’@╩ŠŻ¼5į┬ęįüĒŻ¼╔Ļ╚fėą╔½Įī┘ųĖöĄ└█ėŗ╔ŽØq3.86%Ż¼╬╗ŠėØqĘ∙░±Ą┌Č■╬╗Ż¼╔Ļ╚f▓╔Š“ųĖöĄätęį7.44%Ą─Ą°Ę∙ē|ĄūĪŻ╝┤╩╣īóĮyėŗģ^ķg└ŁķLų┴─Ļā╚Ż¼Č■š▀Ą─Ęų╗»│╠Č╚ę▓ŽÓ«ö’@ų°Ż║─Ļ│§ų┴Į±╔Ļ╚fėą╔½Įī┘░ÕēK└█ėŗ╔ŽØq29.54%Ż¼╬╗Šė╔Ļ╚fę╗╝ēąąśIųĖöĄØqĄ°Ę∙░±░±╩ūŻ¼Č°▓╔Š“░ÕēKāH└█ėŗ╔ŽØq6.50%Ż¼į┌23éĆ╔Ļ╚fę╗╝ēąąśIųĖöĄųą┼┼├¹11╬╗Ż¼┤¾Ę∙┼▄▌ö╔ŽūCŠCųĖĪŻ

ĪĪĪĪ┐╔ęŖŻ¼ėą╔½Įī┘║═├║╠┐░ÕēKĄ─Ęų╗»ęčėąĢr╚šŻ¼▀@┼cųąć°─╦ų┴╚½Ū“Ą─ĮøØ·▒│Š░▓╗¤oĻP┬ōĪŻĮøØ·Ą─│ų└mŽ┬ąąĪóĮYśŗš{š¹║═«aśI╔²╝ē╩╣Ą├├║╠┐ąąśIąĶŪ¾╬«┐sŻ¼«a─▄▀^╩Żē║┴”═╣’@Ż¼Č°╣Ø─▄£p┼┼Ą─┤¾ŁhŠ│ę▓┴Ņ├║╠┐Ą──▄į┤Ąž╬╗╩▄ĄĮ─▄į┤╠µ┤·Ą─═■├{ĪŻ▀@ę╗³cį┌├└╣╔ųąę▓Ą├ĄĮ┴╦¾w¼FŻ¼ī”╩└ĮńĮøØ·Ū░Š░Ą─ō·ænęį╝░ī”ĒōÄrÜŌĄ╚ą┬─▄į┤╠µ┤·é„Įy─▄į┤Ą─ŅAŲ┌Ż¼╩╣Ą├├└╣╔ųąĄ─├║╠┐░ÕēKĮ±─Ļę▓│÷¼F┴╦┤¾Ą°ĪŻŽÓ▒╚ų«Ž┬Ż¼ėą╔½Įī┘░ÕēKätÅ─▓╗╚▒Ę”ŅI▄Ŗ╚╦╬’Ż¼Į±─ĻęįüĒĘ┤Å═╗Ņ▄SĪŻĮ±─ĻęįüĒėą╔½Įī┘ū▀│÷öĄ▓©╔ŽØqąąŪķŻ¼╩▄굣h▒ŻĘ÷│ų┴”Č╚║═╣Ø─▄«aśIš■▓▀Ą─ŽĪ═┴Ė┼─Ņ╗∙▒Š╔Žž×┤®╩╝ĮKŻ╗Į³Ų┌Ż¼³SĮ╣╔╩▄ęµ▒▄ļUŪķŠwĮė░¶ŅIØqŻ¼╗∙▒ŠĮī┘ļm╚╗╩▄ųŲĮøØ·Ą═├į║═ąĶŪ¾╬«┐sŻ¼Ą½QE3╔²£žŅAŲ┌╚įį┌ę╗Č©│╠Č╚╔ŽĮoėĶī”ø_ĪŻ

ĪĪĪĪė╔┤╦┐╔ęŖŻ¼ļSų°ĮøØ·į÷╦┘Ą─│ų└mŽ┬ąą║═░lš╣ĘĮ╩ĮĄ─├ō╠źōQ╣ŪŻ¼Ī░ų▄Ų┌╣╔Ī▒ā╚▓┐ķ_╩╝│÷¼FĘų╗»Ż¼Ųõā╚║Łę▓▓╗į┘å╬ę╗ĪŻų▄Ų┌╣╔╣╠╚╗Ģ■╩▄ųŲĮøØ·Ą─ŲŻ╚§Ż¼ģsę▓┐╔ęį│╦╔Ž«aśI╔²╝ēĄ─¢|’LĪŻę“┤╦Ż¼▓╗═¼ĘNŅÉĄ─ų▄Ų┌╣╔įōėą▓╗═¼Ą─└ĒĮŌŻ¼å╬╝ā═¼Øq═¼Ą°Ą─Šų├µķ_╩╝┌ģė┌Å═ļsŻ¼Ī░ĘŪų▄Ų┌╝┤Ž¹┘MĪ▒Ą─ō±╣╔ĘĮ╩Įę▓ØuØu┬õ╬ķŻ¼╩ął÷š²į┌▀M╚ļĪ░Š½╝Üō±╣╔Ī▒ļAČ╬ĪŻ

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„.

|