ėą╔½Įī┘:╩▄▀M┐┌▒╚ār╗ž╔²╝żäŅ,5į┬ųąć°Ń~▀M┐┌ĮY╩°▀B└mŁh▒╚Ž┬╗¼

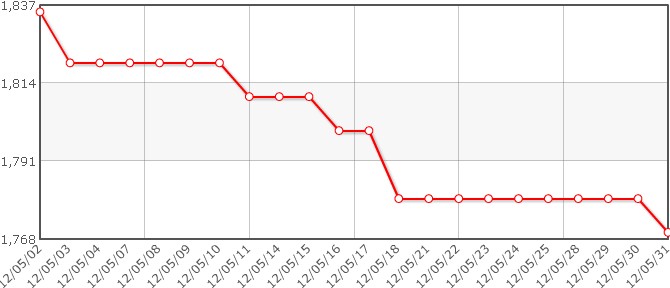

5į┬╬ęć°╬┤ÕæįņŃ~╝░Ń~▓─▀M┐┌41.97╚fćŹ,═¼▒╚╔Ž╔²64.8%,Łh▒╚╔Ž╔²11.9%,ĮY╩°┴╦▀B└mā╔éĆį┬Łh▒╚Ž┬ĮĄĄ─æBä▌,╩▄ć°ā╚’@ąįÄņ┤µ│ų└mŽ┬ĮĄęį╝░┘QęūŚl╝■║├▐D╝żäŅĪŻ2012─Ļ1-5į┬╬┤ÕæįņŃ~╝░Ń~▓─▀M┐┌┐é┴┐Ė▀▀_215.57╚fćŹ,ŲĮŠ∙43.1╚fćŹ,═¼▒╚į÷ķL51.67%ĪŻį┌ć°ā╚Ń~Äņ┤µ▀B└mŽ┬ĮĄĄ─ŪķørŽ┬,5į┬Ę▌▀M┐┌ķ_╩╝╗ž╔²ĪŻĖ∙ō■╬ęéāĄ─£y╦Ń,«öį┬▀M┐┌Š½¤ÆŃ~ŅAėŗ30╚fćŹĪŻ

5į┬╬ęć°Š½¤ÆŃ~▀M┐┌žōār▓Ņ-2027į¬/ćŹ,▌^4į┬Ę▌╠Øōp3300į¬/ćŹ┤¾Ę∙╩ššŁĪŻ╠žäe╩Ū5į┬ųąč«ęį║¾▀M┐┌╠Øōpį┘╬┤│¼▀^2000į¬/ćŹ,▓┐ĘųĢrķg╔§ų┴Ą═ė┌1000į¬/ćŹ,6į┬│§Š½¤ÆŃ~▀M┐┌žōār▓Ņ└^└m▒Ż│ųį┌1000į¬/ćŹū¾ėęĪŻĶbė┌ć°ā╚╚┌┘Y┘QęūŃ~Ą─ķLŲ┌┤µį┌,┐╔ęįšf▀M┐┌Ū■Ą└į┘┤╬┤“ķ_,ĪĪ5į┬╬ęć°Š½¤ÆŃ~▀M┐┌ĄĮ░Č╔²╦«ŠS│ų50├└į¬/ćŹĪŻ╩▄ūŅĮ³░ļ─ĻüĒųąć°│ų└mĖ▀▀M┐┌┴┐ęį╝░ć°ā╚Ń~Ž¹┘M═·╝Š▌^═∙─ĻŽÓ▒╚ėą╦∙═Ų▀t,ć°ā╚Š½Ń~╣®æ¬’@Ą├«É│Ż│õįŻ,5į┬╬ęć°Š½¤ÆŃ~▀M┐┌ĄĮ░Č╔²╦«ŠS│ų50├└į¬/ćŹ,▌^4į┬Ę▌│ųŲĮĪŻ

5į┬LMEŃ~¼Fžø╔²╦«┤¾Ę∙Ž┬ĮĄ,Å─╔Žį┬─®150├└į¬/ćŹĮĄų┴10├└į¬/ćŹū¾ėęĪŻ5į┬ųąč«ęįüĒLMEŃ~¼Fžø╔²╦«│ų└mŽ┬ĮĄ,ūŅĮ³Äū╚šęčŠS│ųį┌┘N╦«ĀŅæBĪŻ¼Fžø╔²╦«┤¾Ę∙╗ž┬õ▓óųž╗ž┘N╦«ĀŅæB,ą¹Ėµ┤╦Ū░ę╗▌åā┤║Ę▒Ųé}ą¹ĖµĮY╩°ĪŻ

5į┬üĒ╚½Ū“Ń~Į╗ęū╦∙š¹¾wÄņ┤µŽ┬ĮĄ,ūį49.2╚f揎┬ĮĄų┴41.4╚fćŹĪŻ└^└m╠Äė┌ā╔─ĻČÓüĒĄ═╬╗,ŽÓ«öė┌«öŪ░╚½Ū“Ž¹┘M┴┐,1ų▄Ą─Äņ┤µ┴┐(ÄņąĶ▒╚×ķ7.9╠ņ)ĪŻ╠žäe╩Ū╔Ž║ŻĮ╗ęū╦∙Ń~Äņ┤µį┌3į┬Ę▌ķ_╩╝ąĪĘ∙Ž┬ĮĄų«║¾,5į┬┤¾Ę∙Ž┬ĮĄ,ė╔5į┬│§Ą─19.7╚fćŹĮĄų┴13.2╚fćŹĪŻČ°LMEÄņ┤µūį23.1╚fćŹĮĄų┴23.0╚fćŹ,£p╔┘0.1╚fćŹĪŻ

Ń~ārš╣═¹:╬ęéāŅAėŗ╬┤üĒ1-2į┬LMEŃ~ār┐╔═¹į┌7500├└į¬/ćŹę╗ĦŲ¾ĘĆ,Ą½╔ŽØq┐šķgėąŽ▐ĪŻę╗ĘĮ├µ,Į³Ų┌Ń~ārŽ┬Ą°ęčĮø▓┐ĘųĘ┤ė│┴╦ÜWé∙╬ŻÖCÉ║╗»,╚½Ū“ĮøØ·į÷╦┘Ę┼ŠÅĄ─ŅAŲ┌,ŪęĮ±─ĻüĒŃ~ĄVą┬į÷╣®æ¬ę└╚╗▓╗└ĒŽļ,╚½Ū“Į╗ęū╦∙Äņ┤µ╠Äė┌ā╔─ĻüĒĄ═╬╗,ę└╚╗▌^×ķÅŖä┼Ą─╗∙▒Š├µ,ęį╝░ųąć°╩ął÷Į³Ų┌ę╗ŽĄ┴ąš■▓▀Ę┼╦╔,ŅAėŗīóī”Ń~ārĦüĒų¦ō╬ĪŻ┴Ēę╗ĘĮ├µ,Ń~╩ął÷╝┤īóėŁüĒ7-8į┬é„Įyé„Įy▒▒░ļŪ“ĄŁ╝Š,╝Š╣ØąįąĶŪ¾▐D╚§,╝ė╔Ž╬┤üĒÄūų▄ÜWé∙╬ŻÖC▓╗┤_Č©ąį,īóĮoŃ~ār╔ŽąąÄ¦üĒē║┴”ĪŻ

’LļU╠ß╩Š:╚¶╬┤üĒ1-2ų▄ÜWé∙╬ŻÖC╝▒äĪÉ║╗»,ī¦ų┬ŽŻ┼D═╦│÷ÜWį¬ģ^,┐╔─▄ę²░lČ╠Ų┌Ń~ār┤¾Ę∙Ž┬Ą°ĪŻ

ėą╔½Įī┘╔·«a╔╠Īó╣®æ¬╔╠Ż║ųąµuį┌ŠĆ┐Ų╝╝ėąŽ▐╣½╦Š

įöŪķ▓ķķåŻ║http://www.chinatungsten.com

ėå┘ÅļŖįÆŻ║0592-5129696 Č╠ą┼ū╔įāŻ║15880262591

ļŖūėÓ]╝■Ż║sales@chinatungsten.com

╩ųÖCŠWšŠŻ║3G░µŻ║http://3g.chinatungsten.com

WML░µŻ║http://m.chinatungsten.com

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„.

|