ć°ą┼ūC╚»Ż║╔Žš{ÅBķTµuśIįu╝ēų┴Ī░═Ų╦]Ī▒

ÅBķTµuśI╩Ūć°ā╚ŽĪ═┴║═µuŅIė“Ą─ģ^ė“²łŅ^Ż¼Š▀ėą┘Yį┤║═╝╝ągļpųžā×ä▌ĪŻ╣½╦Š╩ŪĖŻĮ©╩ĪųąųžŽĪ═┴┘Yį┤╬©ę╗Ą─š¹║ŽŲĮ┼_ĪóōĒėą─┐Ū░ć°ā╚Ą┌╚²┤¾µuĄV▓╔ĄVÖÓ║═įź·śĄVśI▀xŃf╬▓ĄVĄ─░ūµuĄV▀xĄVÖÓŻ╗ę▓╩Ū╚½Ū“ęÄ─ŻūŅ┤¾Ą─µuę▒¤ÆŲ¾śI║═ć°ā╚ęÄ─ŻŠėŪ░Ą─ŽĪ═┴ę▒¤ÆĘųļxŲ¾śIĪŻ╣½╦Š═¼Ģrį┌Ž┬ė╬╔Ņ╝ė╣żŅIė“┐ņ╦┘öUÅłŻ¼æ{ĮĶķLŲ┌Ęe└█Ą─╝╝ągā×ä▌║═Ū■Ą└┘Yį┤Ż¼š²┼¼┴”Šåįņī┘ė┌ųąć°Ą─ŽĪėąĮī┘╔Ņ╝ė╣ż═§ć°ĪŻŽĪėąĮī┘┘Yį┤║═Š½╔Ņ╝ė╣ż╝╝ągĄ─ļpųžā×ä▌Ž┬Ż¼╣½╦Š░lš╣Ū░Š░ÅVķ¤ĪŻ

ĪĪĪĪŽĪ═┴«aśIµ£Ż║▓╝Šųų\Ų¬Ż¼ęč╚╗ĄĮ╬╗

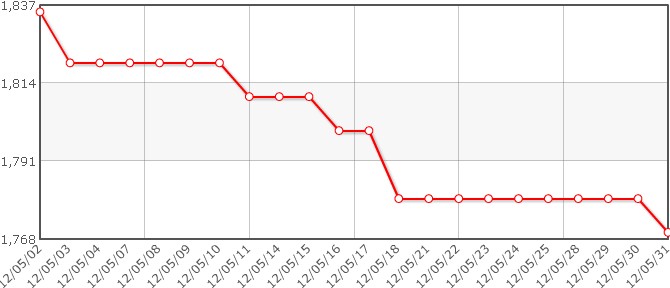

ĪĪĪĪ╬ęéāšJ×ķ╣½╦ŠīŹļH┐žųŲĄ─Ą┌ę╗┼·ŽĪ═┴č§╗»╬’ķ_▓╔ųĖś╦į┌850ćŹęį╔ŽŻ¼╚½─Ļėą═¹½@Ą├Ą─ŽĪ═┴č§╗»╬’ķ_▓╔ųĖś╦īó▀_1,700揯¼▀hĖ▀ė┌Üv─Ļ╦«ŲĮĪŻį┌▓╔ĄVÖÓūCĪóķ_▓╔ųĖś╦║═š■Ė«ų¦│ųĄ╚ųTČÓę¬╦žŠ▀éõĄ─ŪķørŽ┬Ż¼╣½╦ŠŽĪ═┴śIäšėą═¹½@Ą├Üv╩Ęąį═╗ŲŲŻ¼▓╔ĄVŁh╣ØĄ─žS║±└¹ØÖīó’@ų°į÷║±╣½╦ŠśI┐āĪŻ

ĪĪĪĪū„×ķŌSĶF┼ė└┤┼▓─┴ŽąąśIą┬ąŃŻ¼╣½╦Šį┌įōŅIė“╝»┘Yį┤Īó╝╝ąg║═Ž┬ė╬║Žū„╚²┤¾ā×ä▌ė┌ę╗╔ĒŻ╗Č°╣½╦Šį┌ŽĪ═┴░l╣Ō▓─┴ŽŅIė“═¼śėĘĆ▓Į═žš╣ĪŻŽĪ═┴Ž┬ė╬ā╔┤¾æ¬ė├ŅIė“śIäšėą═¹│╔×ķ╣½╦Šą┬Ą─└¹ØÖį÷ķL³cĪŻ

ĪĪĪĪµu«aśIµ£Ż║└Ž┼Ų╣ŪĖ╔Ż¼│ų└m░lš╣

ĪĪĪĪµuąąśI╩Ū┘Yį┤║═╝╝ągĖ▀Č╚╝»ųąĄ─ŅIė“ĪŻÅBķTµuśIōĒėąµu┘Yį┤ā”┴┐│¼▀^80╚fćŹĪóš█║ŽAPT«a─▄22000ćŹĪóė▓┘|║ŽĮ«a─▄2000ćŹęį╝░Ųõ╦¹«a─▄╚¶Ė╔ĪŻŠC║ŽüĒ┐┤Ż¼ęÄ─Ż║═╝╝ągĄ─ŠC║Žā×ä▌▒ŻšŽ╣½╦Šį┌Ė„ĒŚ«aŲĘ╔ŽŠ∙Š▀ėą▌^ÅŖĄ─ĖéĀÄīŹ┴”Ż¼╣½╦Š«aŲĘęč╚½├µģó┼c╚½Ū“ĖéĀÄŻ¼╬┤üĒ╚įīóĘųŽĒąąśI│╔ķLĦüĒĄ─╩šęµĪŻ╣½╦Šū„×ķąąśI╣ŪĖ╔Ų¾śIŻ¼Ąž╬╗ęč▓╗┐╔äėōuĪŻ

ĪĪĪĪ’LļU╠ß╩Š

ĪĪĪĪ╬┤üĒĮøØ·╚¶│ų└mĄ═ė┌ŅAŲ┌īó═Ž└█ąąśIŽ┬ė╬ąĶŪ¾Ż╗╣½╦Š┘Yį┤ķ_▓╔▀MČ╚Ą═ė┌ŅAŲ┌║═ŽĪ═┴ārĖ±į┘┤╬┤¾Ę∙Ž┬Ą°Ż╗╚½ąąśI«a─▄öUÅłĄ─Šų├µ╚įīóŠS│ųŻ¼ąąśIĖéĀÄ╝ėäĪĪŻ

ĪĪĪĪ╣½╦ŠŠ▀éõķLŲ┌═Č┘YārųĄ

ĪĪĪĪŅA£y╣½╦Š2012-2014─ĻEPSĘųäe×ķ1.21Ż¼1.80║═2.37į¬Ż¼ĮY║ŽŽÓī”╣└ųĄĘ©║═┘Yį┤╣└ųĄĘ©ĮY╣¹Ż¼╬ęéāšJ×ķ╣½╦Š║Ž└Ē╣└ųĄģ^ķg×ķ51.85į¬-63.00į¬ĪŻŽÓī”ė┌2013─ĻĄ─EPSŻ¼äėæBPEĘųäe×ķ28.81▒Č║═35▒ČĪŻ╗∙ė┌╣½╦ŠŠ▀éõĄ─╚²┤¾ā×ä▌Ż║ŽĪ═┴║═µuĄ─ģ^ė“²łŅ^Ż¼«aśIæ¬ė├║═╝╝ągĘe└█į┌ąąśIŅIŽ╚Ż¼╬┤üĒą┬į÷ĒŚ─┐ĦüĒĄ─▌^Ė▀│╔ķLąįŻ¼╬ęéāšJ×ķ╣½╦ŠŠ▀éõķLŲ┌═Č┘YārųĄŻ¼╔Žš{╣½╦Šįu╝ēų┴Ī░═Ų╦]Ī▒ĪŻ

µuŃfųŲŲĘ╔·«a╔╠Īó╣®æ¬╔╠Ż║ųąµuį┌ŠĆ┐Ų╝╝ėąŽ▐╣½╦Š

įöŪķ▓ķķåŻ║http://www.chinatungsten.com

ėå┘ÅļŖįÆŻ║0592-5129696 Č╠ą┼ū╔įāŻ║15880262591

ļŖūėÓ]╝■Ż║sales@chinatungsten.com

╩ųÖCŠWšŠŻ║3G░µŻ║http://3g.chinatungsten.com

WML░µŻ║http://m.chinatungsten.com

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„.

|