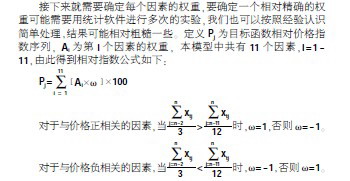

ŽĪ═┴ārĖ±╗“▀Mę╗▓Į╔ŽØq ²łŅ^Ų¾śIīó╩▄ęµ

ĪĪĪĪį┌┘uĘĮ╩ął÷Ą─ŪķørŽ┬┘Yį┤ČÉĄ─╔Žš{ėą┐╔─▄┤┘░lą┬ę╗▌åŽĪ═┴ārĖ±╔ŽØqĪŻ

ĪĪĪĪūį4į┬1╚šŲŽĪ═┴ĄVįŁĄV┘Yį┤ČÉČÉŅ~ś╦£╩▒╗╔Žš{ĪŻą┬ś╦£╩Ž┬Ą─┘Yį┤ČÉ└^└mÅ─┴┐š„╩š▌pŽĪ═┴░³└©Ę·╠╝ŌŗĄVĪó¬ÜŠė╩»ĄVĄ─ČÉŅ~ś╦£╩×ķ60į¬/揯╗ųąųžŽĪ═┴░³└©┴ūßÉ ĄVĪóļxūėą═ŽĪ═┴ĄVĄ─ČÉŅ~ś╦£╩×ķ30į¬/ćŹ▌^¼FąąĄ─0.4~3į¬/揥─ČÉŅ~ś╦£╩ėą┤¾Ę∙╠ßĖ▀ĪŻśIā╚╚╦╩┐šJ×ķ▀@īó┤¾Ę∙į÷╝ėŽĪ═┴įŁĄVĄ─ķ_▓╔│╔▒ŠĪŻ

ĪĪĪĪ░▓ą┼ūC╚»čąŠ┐ł¾Ėµ▒Ē╩ŠļSų°į┌ą┬─▄į┤Īóą┬▓─┴ŽĪó╣Ø─▄Łh▒ŻĪó║Į┐š║Į╠ņĪóļŖūėą┼ŽóĄ╚ŅIė“Ą─æ¬ė├╚šęµÅVĘ║ŽĪ═┴ęč│╔×ķæ┬įąįą┬┼d«aśI▒ž▓╗┐╔╔┘Ą─ĻPµIįŁ▓─┴ŽąĶŪ¾┐šķgÅVķ¤ĪŻČ°Å─╣®æ¬üĒ┐┤ŽĪ═┴ķ_▓╔ųĖ┴ŅąįėŗäØĪó│÷┐┌┼õŅ~ĪóąąśI£╩╚ļ║═╬█╚Š╬’┼┼Ę┼ś╦£╩Ą╚š■▓▀¾wŽĄ▓╗öÓ═Ļ╔Ųęį╝░ÅŖä▌Ų¾śIų„ī¦ąąśIš¹║ŽĄ─Ė±Šųą╬│╔╣®æ¬╩šŠo┌ģä▌ę▓▓╗┐╔─µ▐DĪŻ┤╦┤╬ļm╚╗┤¾Ę∙╠ßĖ▀ŽĪ═┴┘Yį┤ČÉČÉŅ~Ą½╩Ū╚įčė└m┴╦Å─┴┐ėŗš„Č°ĘŪÅ─ārėŗš„ę▓Š═╩Ūšf╚ń╣¹ŽĪ═┴«aŲĘārĖ±╔ŽØq─Ū├┤ČÉŅ~▓ó▓╗Ģ■į÷╝ėŲ¾śI┐╔═©▀^«aŲĘØqārüĒ▐D╝▐┘Yį┤ČÉ│╔▒ŠĪŻ

ĪĪĪĪć°ą┼ūC╚»Ęų╬÷Ĥ▒Ē╩Š╔Žš{ŽĪ═┴ĄVįŁĄV┘Yį┤ČÉūŅų▒ĮėĄ─ė░Ēæ╩Ūį÷╝ė┴╦Ų¾śIķ_▓╔ŽĪ═┴ĄV│╔▒Š╠žäe╩Ū─ŽĘĮĄžģ^ŽĪ═┴ĄVŲ¾śI▌^ČÓŪęęÄ─Ż▌^ąĪ┘Yį┤ČÉĄ─┤¾Ę∙╔Žš{ī”Ųõė░Ēæīó ūŅ×ķ├„’@ĪŻ┴Ē═Ōš■Ė«ę╗ų▒═©▀^ąąš■╩ųČ╬ī”ŽĪ═┴ąąśI▀Mąąš¹ŅDČ°┤╦┤╬╔Žš{┘Yį┤ČÉ┐╔ęį┐┤ū„╩Ūš■Ė«ķ_╩╝▓╔╚ĪĮøØ·╩ųČ╬ī”ąąśI▀Mąąš¹ŅDÅ─ųą┐╔ęį┐┤│÷ć°╝ęī”ŽĪ═┴ąąśIš¹ŅDĄ─ øQą─ĪŻ┤╦┼eīóį┌ę╗Č©│╠Č╚╔ŽŽ▐ųŲąĪĄVŲ¾Ą─╔·«aķLŲ┌└¹║├ąąśIĄ─ĮĪ┐Ą░lš╣ĪŻ

ĪĪĪĪ░▓ą┼ūC╚»šJ×ķĮ±─ĻęįüĒė╔ė┌ī”╣®æ¬£p╔┘Ą─ŅAŲ┌╝ėäĪŽĪ═┴ārĖ±│ų└m┤¾Ę∙╔ŽØqų„ꬎĪ═┴č§╗»╬’ārĖ±Ųš▒ķ╔ŽØq┴╦Į³ę╗▒Č╔·«aŲ¾śI║═┘Qęū╔╠Ž¦╩█¼FŽ¾ć└ųžĪŻŅAėŗį┌┘uĘĮ╩ął÷Ą─ŪķørŽ┬┘Yį┤ČÉĄ─╔Žš{ėą┐╔─▄┤┘░lą┬ę╗▌åŽĪ═┴ārĖ±╔ŽØqĪŻ░³õōŽĪ═┴ĪóÅVĻ╔ėą╔½Ą╚ąąśI²łŅ^Ų¾śIėą═¹Å─ųą½@ęµĪŻ

ĪĪĪĪąąśIįu┼ą

ĪĪĪĪųąĮ╣½╦ŠõōĶFąĶŪ¾═·╝Šåóäė

ĪĪĪĪõōĶF«a┴┐ŠS│ųĖ▀╬╗Äņ┤µ└^└mŽ┬ĮĄõō▓─╝░ĶFĄV╩»ārĖ±Ų¾ĘĆ═·╝ŠąĶŪ¾ķ_╩╝ų▓ĮßīĘ┼ĪŻį┌═·╝Šåóäė║¾ć°ā╚ėą═¹│÷¼FļAČ╬ąį╣®▓╗æ¬Ū¾õōĶF░ÕēKīó┼▄┌A┤¾▒PĪŻųž³c═Ų╦]ąĶŪ¾╝░ė»└¹┤_Č©ąįÅŖĄ─░╦ę╗õōĶFĪóą┬┼dĶT╣▄Īó┴Ķõō╣╔Ę▌ĪóŠŲõō║Ļ┼d║═īÜõō╣╔Ę▌ęį╝░ĶFĄV╩»┘Yį┤ŅÉ╣½╦ŠĪŻ

ĪĪĪĪ╔ĻŃy╚fć°Ė▀Č╦░Õ▓─²łŅ^╩▄ęµ

ĪĪĪĪ╩▄╚š▒ŠĄžšė░Ēæ╚š▒ŠŽÓĻPųŲįņśI╚ńŲ¹▄ć┴Ń┼õ╝■ĪóÖCąĄ┴Ń┼õ╝■Ą╚ąąśI╩▄ĄĮė░Ēæī”ųąć°Ą─│÷┐┌Ģ║Ģrąį┤¾Ę∙Ž┬╗¼įņ│╔Č╠Ų┌ų«ā╚Ž┬ė╬ąĶŪ¾┬į’@▓╗ūŃĄ─Šų├µĪŻųąć°ū„×ķ╚š▒ŠĖ▀Č╦░Õ▓─Ą─ų„ę¬▀M┐┌ć°╣®æ¬╚▒┐┌īóĢ■│ų└mŠS│ųį┌▀M┐┌╠µ┤·ųą╩▄굥─īóĢ■╩ŪĖ▀Č╦░Õ▓─Ą─²łŅ^Ų¾śI═Ų╦]īÜõō╣╔Ę▌║═╬õõō╣╔Ę▌ĪŻ

ĪĪĪĪ¢|ĘĮūC╚»Ńyąą╣╔śI┐ā│¼ŅAŲ┌

ĪĪĪĪA╣╔ųąĄ─Ńyąą╣╔ŽÓī”╣└ųĄ╦«ŲĮĮ³╚šėą╦∙Ę┤ÅŚ─┐Ū░╗∙ė┌2010─ĻĄ─╩ąā¶┬╩×ķ1.74▒Č┼┼├¹╚½Ū“Ą┌╚²Ż╗╩ąė»┬╩×ķ9.85▒Č┼┼├¹Ą╣öĄĄ┌ę╗ĪŻŅAėŗį┌─Ļł¾Īóę╗╝Šł¾ śI┐ā│¼ŅAŲ┌Ą─▒│Š░Ž┬Ńyąą╣╔į┌3į┬─®ų┴4į┬Ų┌ķgėą═¹ėŁüĒĮ±─Ļ╔Ž░ļ─ĻūŅ║├Ą─═Č┘YĢr³cĪŻ└^└m═Ų╦]šą╔╠ŃyąąĪó┼dśIŃyąą║═─ŽŠ®ŃyąąĪŻ

ĪĪĪĪć°ą┼ūC╚»Ąž«a╣╔š{š¹ęč│õĘų

ĪĪĪĪį┌ĮøÜv┴╦Į³20éĆį┬Ą─š{š¹ų«║¾Ąž«a╣╔╣╔āręčĘ┤ė│┴╦▌^▒»ė^Ą─ŅAŲ┌╬┤üĒ╩ął÷¤ošō╚ń║╬č▌└[Š∙ėą└¹ė┌Ąž«a╣╔½@Ą├│¼Ņ~╩šęµĮ©ūhį┌¼FļAČ╬│├Ą═┘I╚ļĪŻ═Ų╦]Ż║1ĪŻ╣└ųĄ Ą═ĪóžöäšĘĆĪóśI┐āµiČ©ąį║├Ą─²łŅ^╣╔╚ńĮĄž╝»łFĪó╚f┐ŲĪó▒Ż└¹Ąž«aĪó╩ūķ_╣╔Ę▌Ą╚Ż╗2ĪŻĄž«a+X╚ń╚AāS│ŪĪóĖŻąŪ╣╔Ę▌Īóųą╠ņ│Ū═ČĄ╚Ż╗3ĪŻ╔╠śIĄž«a╣╔╚ń╩└├»╣╔Ę▌ĪóĮ ╚┌ĮųĄ╚ĪŻ

ĪĪĪĪķL│ŪūC╚»╣Ō═©ą┼└¹║├īóßīĘ┼

ĪĪĪĪČ■╝ŠČ╚═©ą┼ąąśIį┌Ī░╩«Č■╬ÕĪ▒ęÄäØ║═ŽÓĻPš■▓▀└¹║├ė░ĒæŽ┬╣Ō═©ą┼└¹║├īóų▓ĮßīĘ┼3Gė├æ¶į÷ķLīó│ų└mį÷ķLš¹éĆąąśIīó│╩¼FĘeśOŽ“╔ŽĄ─æBä▌ĪŻ═Ų╦]ęį╣Ō└w╚ļæ¶×ķ═Ųäėų„┴”Ą─╣Ō═©ą┼═Č┘Yų„ŠĆęį╝░ęŲäė╗ź┬ōŠW┐ņ╦┘░lš╣ĦüĒĄ─3G║═WIFI═Č┘YÖCĢ■ĪŻÅŖ┴ę═Ų╦]ųą┼d═©ėŹĪóųą╠ņ┐Ų╝╝Īó║Ó═©╣ŌļŖĪóĘķ╗═©ą┼═Ų╦]╚A╣ż┐Ų╝╝╝░╣ŌčĖ┐Ų╝╝ĪŻ

ĪĪĪĪÉ█Į©ūC╚»┐┤║├╦«─Ó╣╔Ą─▒Ē¼F

ĪĪĪĪłįČ©┐┤║├╦«─Ó╣╔į┌Į±─ĻĄ─▒Ē¼F╠žäe╩Ū╠į╠Ł┬õ║¾«a─▄ŅAŲ┌▌^ÅŖĄžģ^Ą─┤¾ą═╦«─ÓŲ¾śIĪŻ╦«─Ó░ÕēK╣└ųĄęčė╔10▒Čū¾ėęäėæB╩ąė»┬╩╔²ĄĮ16▒Čū¾ėę╠Äė┌Üv╩Ęųą╬╗╦«ŲĮĪŻ┐╔ĘĻĄ═į÷│ųśI┐āĘĆĮĪį÷ķLĄ─éĆ╣╔ĪŻ╚ń╣¹╗žš{īó╩Ū║▄║├Ą─Į©é}ÖCĢ■ĪŻ┐╔ĻPūó╚Aą┬╦«─ÓĪóĮŁ╬„╦«─Óųž³c═Ų╦]║Ż┬▌╦«─Ó║═╝Į¢|╦«─ÓĪŻ

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„.

|

![═Ų╦]╬─š┬](http://www.bji5.cn/nonmetal/images/article_elite4.gif)